人生100年時代の到来とは言え、現在は定年の定めをする場合は60歳以上となり60歳~65歳までは本人が希望する場合は継続雇用することが企業に求められています。

また、年金の受給開始年齢は65歳からとなっており、定年通りにリタイアすると約5年間の空白期間が生じてしまいます。

再雇用制度などで固定的な収入は得たものの現役世代より手取り額が下がるのが一般的です。

そこで、公的年金にプラスαとして、固定的な収入を得たいというニーズが高まっています。

複数の選択肢があるものの、一例として、個人年金保険と個人型確定拠出年金(iDeCo)があります。

どちらにどのようなメリット、デメリットがあるのかわからないと選びようがないと悩んでいる方に、選択の際の一材料を提案します。

目次

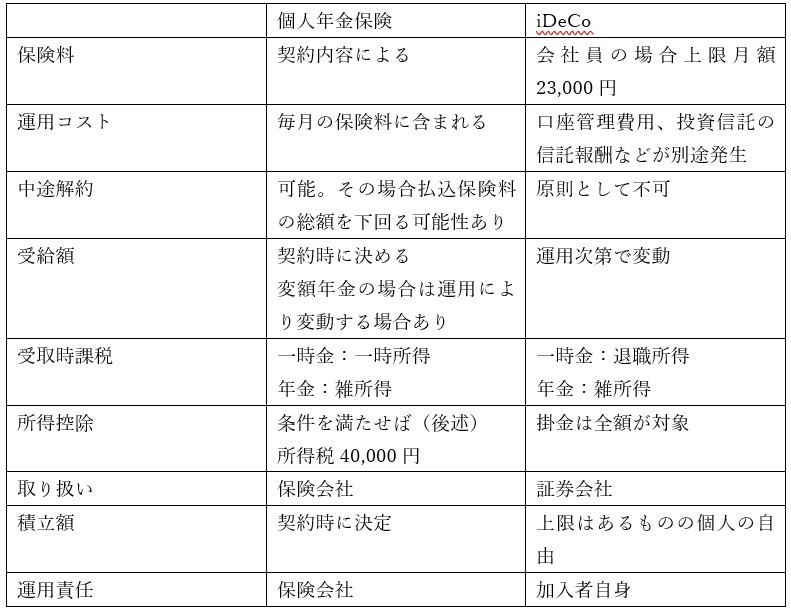

個人年金保険

【メリット】

運用が比較的簡単で安心感がある。

中途解約も可能

【デメリット】

所得税の控除額が少ない

iDeCo

【メリット】

所得税の控除額が大きい

【デメリット】

自身で運用するために一定の知識は必要で途中解約できない

よく質問がある部分を1つずつ取り上げてみました。

しかし、これだけでは、判断できませんので、次項では比較表を用いてさらに深堀してみましょう。

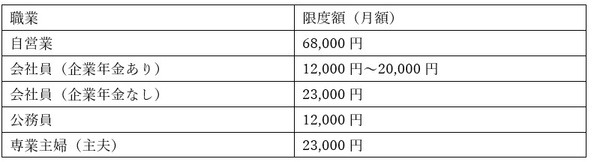

先頭の「保険料」については、iDeCoは職業により上限額が定められていますので、以下で確認しましょう。

節税効果

毎年注目せざるを得なくなる「節税効果」を検証しましょう。

個人年金保険

2012年以降の新規契約は年4万円までが所得控除の対象となり、一定の節税効果があります。

しかし、適用を受けるには以下の点を満たさなければなりません。

・ 年金の受け取り開始が60歳以降で時期が10年以上

などです。

条件を満たさない場合や変額型商品の場合では個人年金保険料控除は適用されず、一般の生命保険料控除の対象となります。

よって、他の生命保険などと併せてカウントされてしまいます。

生命保険料などで枠を使い切っている場合は、節税効果はないということです。

シミュレーション:35歳 男性

60歳から月5万円の保険金を10年間(総額600万円)受け取りで契約

支払う保険料は月額約1万9,000円(25年間で570万円)(今後変動の可能性あり)

個人年金保険料控除の対象としては年4万円

所得税率20%の会社員とします。

1万9,000円 × 12か月=22万8,000円 → 4万円

(個人年金保険料控除の上限は4万円のため)

4万円 × 20%=8,000円

8,000円 × 25年=20万円

iDeCo

支払った保険料の全額が所得控除できます。

シミュレーション:35歳 男性

35歳 男性

前例と同じく月額1万9,000円を積み立てた場合を検証しましょう。

1万9,000円 × 12か月=22万8,000円 → 22万8,000円

22万8,000円 × 20%=4万5,600円

4万5,600円 × 25年=114万円

節税効果の検証は、個人年金保険20万円に対し、iDeCoは114万円となり、iDeCoが個人年金保険を大きく上回りました。

iDeCoよくある質問

節税効果が高いiDeCoですが、以下によくある質問をまとめました。

掛金は毎月変更できるか

年に1度可能です。

よって、迷っている方の場合、最初は少なめの金額で設定し、徐々に上げていくという形を選択される方が多いです。(最低拠出金額は5,000円)

失業や病気などで一時的に保険料の支払いが難しくなった場合

掛金の支払いを一時的に停止することができます。

利用している金融機関経由で加入者資格喪失届に必要事項を記載し、返送することで手続きができます。

なお、掛金の拠出を停止している間は「運用指図者」となり、今までに拠出した分のみを運用をしていくこととなります。

掛金支払い方法は月単位のみか

節税効果が高いことを知り、ボーナス月はさらに掛金を拠出したいという方もいらっしゃるでしょう。

その場合、年単位という拠出方法も選択可能です。

例えば毎月の掛金は5,000円とし、ボーナス月の12月は2万円にするといった柔軟な拠出方法もあります。

iDeCo掛金拠出にあたり他の留意点

・ 年単位で納付の場合、年単位の上限額の範囲内であれば、一括して納付も可能

前例をさらに深堀すると、最低拠出金額である5,000円を1月~5月に納付するとします。

1か月あたりの上限額が2万3,000円の会社員の場合(2万3,000円-5,000円=1万8,000円)

1万8,000円 × 5か月=9万円

が繰り越されるイメージです。

よって、ボーナス月である6月には1か月あたりの上限額2万3,000円+9万円=11万3,000円の納付も可能ということです。

つまり、毎月拠出、年1回拠出、掛金変更、ボーナス月の拠出方法などご自身のお財布事情と制度を上手に活用することで、拠出限度額の「使い残し」をなくし、節税効果を最大限享受しやすい形になっていると言えます。

また、毎月拠出は、拠出の度に103円の手数料(103円 × 12か月=1,236円)が発生しますが、年1回拠出の場合は手数料もコストカットできます。

個人的には、毎月拠出を考える会社員の方であれば、毎月の拠出は無理のない範囲で設定し、ボーナス月で補填するという考え方の方が無理なく続けられ、かつ資産運用も楽しめるのではないかと考えます。

年1回の拠出をお考えの方は、給与ではなく、貯金を活用して運用するということであれば負担は少ないとも言えます。

しかし、年1回の拠出は一時的に大きな負担になる可能性もあるために、よく検討してから申し込みをされることが重要と考えます。

iDeCoの受け取り方法には3パターンがあります。

今年の年末調整や確定申告の時期までは、まだ少し時間があります。

この機会に見直しをしてみるのも良いかもしれません。(執筆者:社会保険労務士 蓑田 真吾)