令和2年分の所得税の確定申告から、ひとり親に対する所得控除が追加されます。

ひとり親控除は、扶養控除とは別枠で設けられる控除です。

また寡婦(寡夫)控除と似ている制度ですが、控除要件は異なりますので、違いにつきましても解説します。

目次

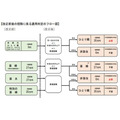

ひとり親控除とは

ひとり親控除は、子を持つひとり親が対象の所得控除であり、控除額は35万円です。

適用する際は、以下の要件を満たす必要がありますのでご注意ください。

ひとり親控除の適用要件

・ ひとり親であること(事実婚にある同居人がいる場合には適用不可)

・ 生計を一にする子(子の所得は48万円以下であること)

・ 合計所得金額500万円以下

ひとり親控除と寡婦(寡夫)の違い

寡婦(寡夫)控除は、配偶者の死別や離婚していることが要件の控除です。

そのため婚姻していないひとり親は、寡婦(寡夫)控除を適用できず、女性が適用する寡婦控除と男性が適用する寡夫控除は、適用要件や控除額が違う所得控除です。

それに対しひとり親控除は、未婚者でも控除対象となる制度なので、今まで寡婦(寡夫)控除を適用できなかった人も控除を受けられます。

またひとり親控除は寡婦(寡夫)控除とは異なり、性別による控除要件や控除額の違いはありません。

従来の寡婦控除とひとり親控除の併用はできない

令和元年以前から適用できた寡婦控除は、令和2年分以降でも適用可能です。

ただ寡婦控除とひとり親控除の控除要件を満たしていても、併用適用はできません。

控除額の金額は、寡婦控除が27万円なのに対し、ひとり親控除は35万円です。

そのため両方の控除要件を満たしている方は、ひとり親控除を適用した方が節税になります。

なお寡婦控除は、以下のどちらかの要件を満たした場合に適用できます。

●夫と離婚した後、婚姻していない人で、合計所得金額が500万円以下の人(扶養親族がいる場合に限る)

●夫と死別した後、婚姻をしていない人、合計所得金額が500万円以下の人(扶養親族の要件は無し)

ひとり親控除は年末調整で申請可能

ひとり親控除は、扶養控除や生命保険料控除と同様に年末調整で申請できます。

そのため確定申告をする予定がない人は、年末調整でひとり親控除の手続きを済ませれば、確定申告をする必要はありません。

また万が一、年末調整でひとり親控除の申請を忘れてしまっても、確定申告で手続きすれば控除を受けられます。

ひとり親控除は令和2年分の所得税から適用できる制度なので、該当する方は忘れずに控除を受けてください。(執筆者:元税務署職員 平井 拓)

10月21日修正

「寡婦控除は扶養親族がいなくても適用可能」の内容につきまして、一部誤りがありました。

寡婦控除で扶養親族が不要になるのは、夫と死別または夫の生死が明らかでない場合です。

夫と離婚した際においては、扶養親族がいないと寡婦控除を適用できません。

作成した記事の内容に誤りがあり、大変申し訳ございませんでした。