公的年金の保険料を納付した期間や、国民年金の保険料の納付を免除された期間などを合算した期間が、原則10年に達している場合には、65歳になると国民年金から、「老齢基礎年金」が支給されます。

この支給要件を満たしたうえで、厚生年金保険に加入した期間が1か月以上ある場合には、65歳になると厚生年金保険から、「老齢厚生年金」が支給されます。

つまり厚生年金保険に加入していた方には、老齢基礎年金に加えて、老齢厚生年金という上乗せがあります。

現在は老齢厚生年金の支給開始年齢を段階的に、60歳から65歳に引き上げしている最中です。

そのため1961年4月1日以前生まれの男性、1966年4月1日以前生まれの女性は、65歳になる前に老齢厚生年金を受給できます。

この65歳になる前に支給される老齢厚生年金は、「特別支給の老齢厚生年金」と呼ばれております。

また特別支給の老齢厚生年金を受給するには、厚生年金保険に加入した期間が1年以上必要になるため、1か月以上の老齢厚生年金より、支給要件が厳しくなっていま。

具体的に何歳から受給できるのかについては、ねんきん定期便などを見るとわかります。

目次

年金が増額する「繰下げ受給」、早く受給できる「繰上げ受給」

老齢基礎年金や老齢厚生年金の受給開始を、1か月繰下げ(遅くする)すると、「繰下げ受給」の制度により、65歳から受給できる金額に対して、0.7%の割合で増えていきます。

それに対して特別支給の老齢厚生年金は、受給開始を繰下げしても増えないため、所定の年齢から受給する必要があります。

老齢基礎年金と老齢厚生年金を繰下げできる年齢の上限は、今のところは70歳のため、最大で42%(5年 × 12か月 × 0.7%)増額します。

この2つの年金は、一緒に繰下げする必要はないため、どちらか1つだけを繰下げできます。

一方で老齢基礎年金や老齢厚生年金の受給開始を、1か月繰上げ(早くする)すると、「繰上げ受給」の制度により、65歳から受給できる金額に対して、0.5%の割合で減っていきます。

繰上げできる年齢の上限は、いずれの年金も60歳のため、最大で30%(5年 × 12か月 × 0.5%)減額します。

この2つの年金は繰下げ受給と違って、一緒に繰上げする必要があるため、どちらか1つだけを繰上げすることはできません。

特別支給の老齢厚生年金は繰上げできる

生年月日によっては上記のように、特別支給の老齢厚生年金を65歳になる前に受給できます。

こういった方は特別支給の老齢厚生年金の受給開始を、最大で60歳まで繰上げできます。

1か月繰上げすると、0.5%の割合で減っていき、65歳から受給できる老齢厚生年金も、同じ割合で減額されます。

また老齢基礎年金と特別支給の老齢厚生年金は、一緒に繰上げする必要があります。

ただ64歳から特別支給の老齢厚生年金を受給できる方が、2つの年金を60歳から受給した場合、老齢基礎年金は5年繰上げした場合の減額率が適用されます。

それに対して特別支給の老齢厚生年金は、4年繰上げした場合の減額率が適用されるため、2つの年金を一緒に繰上げしても、それぞれの減額率が変わってきます。

また特別支給の老齢厚生年金の受給開始年齢に達した後は、老齢基礎年金だけを繰上げできます。

繰上げは減少、繰下げは微増という傾向がある

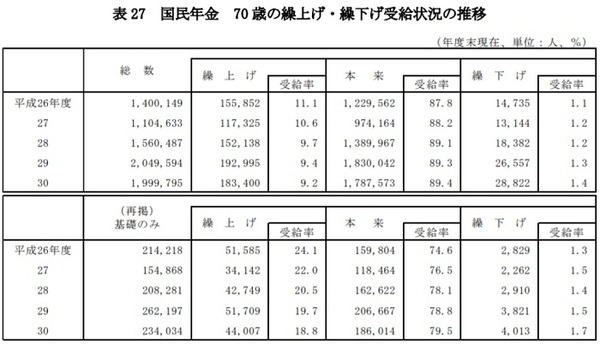

厚生労働省年金局が作成している、「平成30年度 厚生年金保険・国民年金事業の概況」によると、受給開始時期の選択を終了した、70歳の老齢基礎年金受給者の繰上げ・繰下げ状況は、次のようになっております。

下部の表を見てみると、「基礎のみ」と記載されているため、老齢厚生年金の上乗せがない、老齢基礎年金のみの受給者の、繰上げ・繰下げ状況を示しているようです。

そのため厚生年金保険に加入する会社員であれば、上部の表の方が参考になると思います。

ただいずれについても傾向は似ており、繰上げは減少、繰下げは微増という感じです。

今後の傾向について考えてみると、繰上げは減少が止まり、繰下げはさらに増加する可能性があります。

この理由として2022年4月から、繰上げした場合の減額率が、0.5%から0.4%に引き下げられます。

また2022年4月から、繰下げできる年齢の上限が、70歳から75歳に引き上げされ、さらに年金額が増えます。

60歳以降の賃金減少をカバーする2つの給付金

雇用保険に加入した期間が5年以上ある方の、60歳以上65歳未満の賃金月額が、60歳到達時点の75%未満になった場合には、賃金月額の最大15%が「高年齢雇用継続基本給付金」として支給されます。

例えば60歳到達時点の賃金月額が40万円だった方が、60歳以降に24万円になった場合、60歳到達時点の61%以下になります。

このように61%以下になった時は賃金月額の15%が、高年齢雇用継続基本給付金として支給されるため、その金額は月3万6,000円(24万円の15%)です。

支給要件を満たしている場合には、65歳に達する月まで支給されるため、最大で216万円(3万6,000円 × 12か月 × 5年)を受給できます。

一方で60歳以降に退職した方が、雇用保険の基本手当を100日以上残して再就職し、新たに雇用保険に加入した場合には、「高年齢再就職給付金」が支給されます。

この支給要件や金額などは、高年齢雇用継続基本給付金とほぼ同じになります。

ただ高年齢再就職給付金が支給されるのは、基本手当の支給残日数が100日以上200日未満の場合、再就職日の翌日から1年を経過する日が属する月までになります。

また基本手当の支給残日数が200日以上ある場合、再就職日の翌日から2年を経過する日が属する月までになるため、高年齢雇用継続基本給付金より受給できる期間が短くなります。

繰上げ受給が注目される3つの理由

高年齢雇用継続基本給付金と高年齢再就職給付金の支給率は、上記のように最大で、賃金月額の15%になります。

この15%が2025年4月から、10%に引き下げられるだけでなく、政府は2つの給付金を、いずれは廃止したい意向のようです。

また段階的に実施してきた、老齢厚生年金の支給開始年齢の引き上げが、男性は2025年に完了するため、65歳になるまでは無年金の時代がやってきます。

これらに加えて2025年は、戦後すぐの第一次ベビーブームに生まれた「団塊の世代」(約800万人)が、後期高齢者(75歳)になります。

そのため社会保障費の急増が懸念されており「2025年問題」と呼ばれております。

この問題が周知されるようになると、公的年金が持続できるかわからないので、早く受給しておこうと考える方が、現在より増えるかもしれません。

これまでに紹介した「2つ給付金の改正」、「支給開始年齢の引き上げの完了」、「2025年問題」の3つにより、2025年から繰上げ受給が注目される可能性があります。(執筆者:社会保険労務士 木村 公司)