今年の年末調整は税制改正の影響でとても複雑になったという嘆きの声もありますが、

ということで、今回は、税制改正で見直された寡婦(寡夫)控除とひとり親控除に関して簡単にご説明します。

目次

税制改正後のひとり親控除と寡婦控除

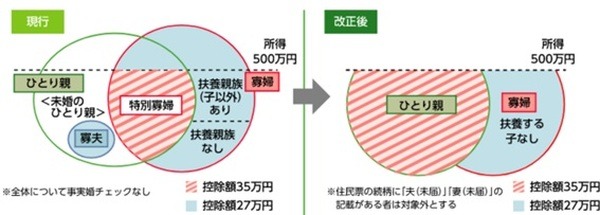

従来より、離婚・死別等を経験された方に対しては、一定の要件を満たす場合、寡婦(寡夫)控除という税制上の優遇措置がありました。

しかしながら、この優遇措置は婚姻歴の有無や性別により異なる取扱いがなされているという点で問題視されていました。

この度、令和2年度税制改正により、未婚も含むひとり親家庭が公平な税制上の支援を受けられるようになりました。

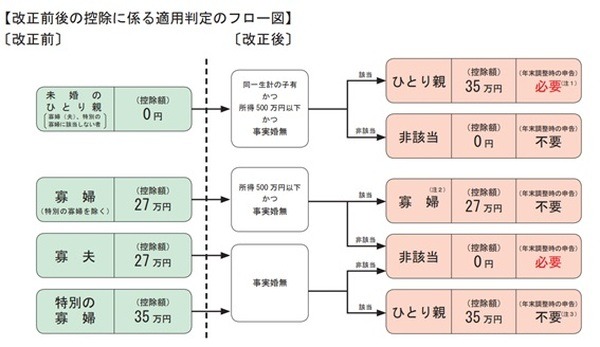

参照:財務省

「ひとり親控除」対象者の要件

上記のとおり、ひとり親控除の控除金額は35万円です。

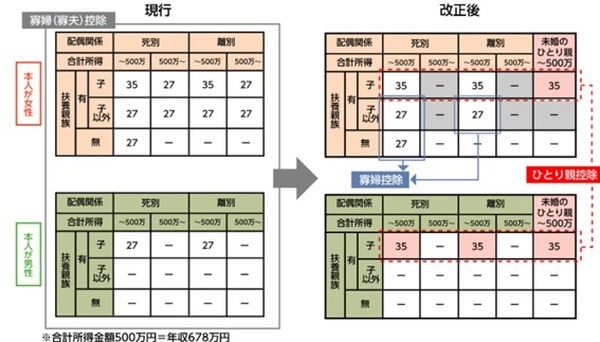

対象者は、原則その年の12月31日の現況で、婚姻をしていない又は配偶者の生死の明らかでない一定の人のうち、下記3要件すべてに当てはまる人です。

(1) 事実上婚姻関係と同様の事情にあると認められる一定の人がいない

住民票の続柄に妻(見届)等の記載がある場合は対象外になります。

(2) 生計を一にする子がいる

総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。なお、年齢制限は特になく、事業専従者であってもひとり親控除の対象になります。

(3) 合計所得金額が500万円以下

納税者自身にある程度の稼ぎがある場合には、対象外になります。

参照:国税庁HP

なお、合計所得金額から純損失、雑損失の繰越控除をした後の金額が総所得金額等である点ご留意ください。

「寡婦控除」対象者の要件

一方、寡婦控除の控除金額は27万円です。

対象者は、原則その年の12月31日の現況で、上記「ひとり親」に該当せず、次のいずれかに当てはまる人です。

こちらも、納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象外です。

(1) 夫と離婚した後婚姻しておらず、扶養親族がいる人で合計所得金額が500万円以下

(2) 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人(扶養親族の要件なし)

参照:国税庁HP

令和2年分の年末調整時の対応方法

対象者は改正後の令和2年分の年末調整時にどのように対応すればよいのでしょうか。

下記フローチャートの中で、年末調整時の申告が「必要」となった方は、異動内容の申告が必要ですので、

また、改正前の「寡婦(特別の寡婦を除く)」に該当する方が判定の結果「寡婦」に該当する場合で、その者と生計を一にする子を有するときにはひとり親に該当し、年末調整の際にその異動内容について申告する必要があります。

ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

具体的な記載方法に関しては、国税庁のWeb-Tax-TV 給与所得者の扶養控除等(異動)申告書」記載のしかた」【令和2年10月配信】で詳しく説明されているのでご参照ください。

よく確認、早めの対応が必須

今年の年末調整は、ひとり親控除以外にも多くの改正点があり、正しく行えるか不安に感じる方も多いかと思います。

勤務先の指示をよく確認したうえで、早めに対応するようにしましょう。

なお、令和2年10月に国税庁から「年末調整控除申告書作成用ソフトウェア」の提供が開始されたことに伴い、今年から年末調整の電子化手続を導入する会社が増加します。

年末調整アプリを利用する場合には、基本的には質問に回答することにより自動で書類を作成してくれる仕様になっています。

国税庁動画チャンネルでも、年調ソフトを利用した年末調整の説明動画が公開されていますので、必要に応じてご参照ください。(執筆者:税理士 増田 かづさ)