令和2年分の確定申告で新たに登場した控除として「所得金額調整控除」がありますが、実は2種類あり、申告者が混乱するのではという心配もあります。

年末調整では、給与年収が850万円を超えるサラリーマン向けの所得金額調整控除だけ考えれば良かったのですが、確定申告では年金受給者向けも加わります。

令和2年は令和元年に比べ増税になる方が多くなる見込みですが、子育て・介護を抱えた世帯や働く高齢者まで巻き込まないように、2つの所得金額調整控除が生まれました。

2種類の両方が使えるケースも考えられますが、計算の仕方に注意点があります。

目次

年収850万円超のサラリーマン向けに最大15万円

年収850万円超のサラリーマン向け「子ども・特別障害者等を有する者等の所得金額調整控除」を受けるためには、下記いずれかの要件に当てはまる必要があります。

1. 23歳未満の扶養親族・子がいる

2. 本人が特別障害者

3. 所得48万円以下の同一生計配偶者や扶養親族が特別障害者

1・3に関しては、扶養控除・障害者控除の対象もしくは16歳未満の扶養親族として申告している必要はありません。例えば夫の扶養にしていて、自分が扶養にとれない子などでもOKです。

給与所得から差し引ける所得金額調整控除の計算式は、(給与年収額 – 850万円)× 10% であり、上限は15万円です。

年収850万円超の給与所得控除額は195万円に減額されましたが、この所得金額調整控除により、上記の要件に当てはまったサラリーマンは、前年から増税にならないように配慮されました。

給与・公的年金両方ある働く高齢者向けに最大10万円

こちらの「給与所得と年金所得の双方を有する者に対する所得金額調整控除」を簡単に言えば、給与所得と公的年金等に係る雑所得の両方があると、多くの方は10万円受けられる所得金額調整控除です。

これは給与所得控除額・公的年金等控除額いずれも、令和元年までに比べ少なくとも10万円ずつ減少したものの、給与と公的年金等両方あるだけで不利にならないようにするためです。

所得金額調整控除の計算式は

給与所得の額(上限10万円)+ 公的年金等に係る雑所得の額(上限10万円)- 10万円

です。

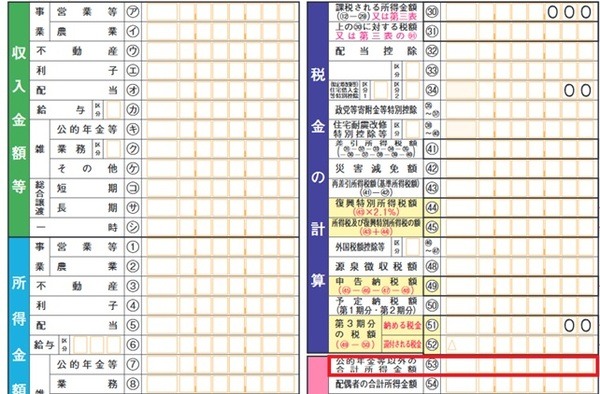

「公的年金等以外の合計所得金額」の注意点

令和2年分から確定申告書第一表に記載(確定申告書等作成コーナーでは自動計算)する「公的年金等以外の合計所得金額」の注意点に触れます。

この欄において給与所得の計算上、「子ども・特別障害者等を有する者等の所得金額調整控除」は差し引き、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」は差し引きません。

両方で最大25万円控除も可能

65歳以上で公的年金をもらっており、世帯内に同居特別障害者がいる年収1,000万円の会社役員を想定します。まず子ども・特別障害者等を有する者等の所得金額調整控除を15万円受けられます。

そして公的年金等に係る雑所得が10万円以上とした場合、給与所得と年金所得の双方を有する者に対する所得金額調整控除も10万円受けられます。結果として、この方の給与所得は780万円まで下がります。

給与が高すぎると年金所得が上昇することも

ただし公的年金等控除額の改正で、公的年金等に係る雑所得以外の合計所得金額が1,000万円を超えると控除額が10万円マイナス、公的年金等に係る雑所得以外の合計所得金額が2,000万円を超えると控除額が20万円マイナスされます。

このため、例えば世帯内に同居特別障害者がいる65歳以上の年金受給者でも、年収が1,221万円であれば公的年金等に係る雑所得が10万円増えてしまい、年収が2,221万円であれば公的年金等に係る雑所得が20万円増えてしまいます。

このように所得が高いと、所得金額調整控除(最大で)25万円の効果を部分的にでも打ち消すようなことが起こりうることも理解しておきましょう。(執筆者:石谷 彰彦)