今回は、以前に読者の方からいただいた質問に答える形で、扶養の範囲について解説していきます。

目次

「娘の扶養に入りたい」どこまでが所得で扶養範囲はどのくらいなのか

【質問内容】

今年は病気療養中で現在無職で、国保、国民年金に加入しています。同居人は20歳の娘と14歳の息子です。

娘が正社員として働き出したところ、母親を扶養に入れられるか分からないから「お母さんは何か手当は貰ってない?」と会社から質問されました。

この場合の手当とは、どのような物を指しているのでしょうか。

児童手当や母子家庭の為、扶養手当、民間の医療保険からの入院、通院費用の給付金、これらは扶養に入るための年間収入(所得)としてカウントされるのでしょうか。(質問2)

娘の扶養に14歳の弟も私も

・ 私が働けるようになってある程度の収入が入るまで

・ その収入は103万円(?)か、130万円(?)程の扶養から外れる額までの収入が見込めるまで

は扶養に入れると思っているのですが、どこまでが所得として見られて扶養範囲となるのでしょうか。(質問1)

昨年よりいただいていた質問です。年をまたいで令和3年になってしまいましたが、お答えいたします。

ちなみに扶養に関しては過去記事もご参照ください。

今回の質問は、大きく分けると、質問2(手当について)と質問1(扶養の範囲)に分かれます。

ご本人の質問の順番では手当のことが先なのですが、後の質問の扶養の範囲をまず確認したほうが分かりやすいので質問1(扶養の範囲)としてお答えいたします。

【質問1】どこまでが扶養範囲?母や弟は?扶養に入れる所得はどこまで?いつまで娘の扶養に入れるのかへの回答

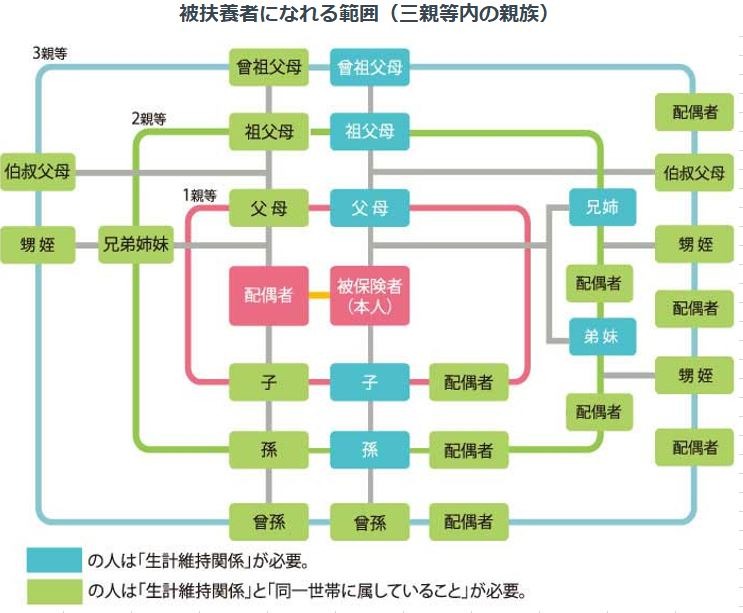

税金の扶養と社会保険の扶養とは範囲や所得の範囲が異なります。どちらも娘さんにとっては実母(A子さん)や実弟なので基本的には扶養に入れることができます。

下記のように、社会保険は本人(娘さん)の3親等内の親族と、3親等内で同一世帯の姻族(配偶者の親族)を扶養に入れられます。

収入が130万円であればA子さん(1親等)も実弟(2親等)も扶養に入れることでしょう。

社会保険では3親等内の親族、同一世帯の3親等内の姻族です。

この場合の社会保険の扶養とは健康保険で扶養に入ることで、認定されればA子さんは健康保険証を使えます。

母(A子さん)が50代、弟が10代なので生計を同じくしていて、年収は130万円未満(遺族年金・障害年金、傷病手当金、失業等手当などは180万円以内)であることが条件です。

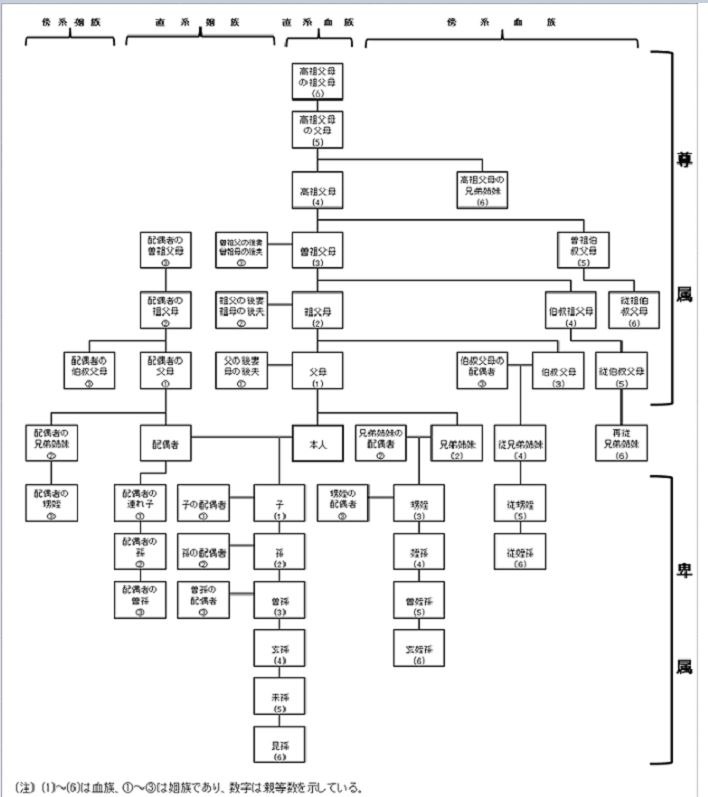

6親等内の親族と3親等内の姻族なら、所得要件を満たせば扶養に入れられます。

上図を見ると税金においてはかなり広い範囲で親族を扶養に入れられます。上記の親族で下記の条件を満たしていれば、娘さんの扶養に入れるのです。

・ 親族(6親等内の血族及び3親等内の姻族をいいます)又は里子や老人であること → 母親(A子さん)は1親等なので満たしています。

・ 納税者(娘さん)と生計を一にしていること → A子さんは同居なので満たしています。

・ 令和2年以降、年間の合計所得金額が48万円以下(令和元年分以前は所得38万円以下)であること(給与のみの場合は給与収入が103万円以下)、母と弟の所得が48万円(給与収入103万円以下)を超えると、税金の扶養には入れません → 退職し給与収入無しです。12月31日時点で所得48万円(給与収入103万円以下)ならその年の所得要件を満たしています。

・ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと → 自営業者の下で働いていなければ、満たしています。

【質問2】「娘の扶養に入りたい、どんな手当が収入にカウントされるのか。児童手当、児童扶養手当、民間生保の入院・通院給付金はどうなのか」への回答

健康保険で娘の扶養に入るのに、50代の方は原則として年収130万円(遺族年金・障害年金、傷病手当金など受給者は年収180万円)、税金において娘の扶養に入るには所得48万円以下です。

ちなみに「これだけの収入がある」と見なされるのは、どのような収入かを個別に確認してみましょう。

「給与収入」

収入に入りますが、50代なら年収130万円未満なら娘の健康保険の扶養に入れて、年収103万円(所得48万円)未満なら娘の税金の扶養に入れられます。

「事業収入」

収入に入りますが、経費のとらえ方が健康保険と税金では異なります。

健康保険のほうが経費の範囲が狭いので収入としては高く計算され、税金では事業収入に課税されないので娘の扶養に入れますが健康保険証は娘と別になることもあります。

「老齢年金」

収入に入ります。50代では繰り上げ受給できないのですが、60歳以降は老齢年金180万円までは娘の健康保険の扶養に入れますし、税金では60歳から64歳までの人なら108万円(所得48万円)までなら扶養に入れます。

「障害年金」「遺族年金」

健康保険の扶養認定では収入に入りますが、年180万円までなら娘の扶養に入れます。税金の扶養認定では収入としてみなされないので扶養に入れます。

「傷病手当金」

会社員(または元会社員)が就労してない日に健康保険から支給される傷病手当金は、健康保険の扶養認定では収入となりますが、税金の扶養認定では収入になりません。

「失業等給付」

健康保険の扶養認定では収入となりますが、税金の扶養認定では収入になりません。

「児童手当」「児童扶養手当」「特別障害者手当」

非課税です。健康保険の扶養でも税金の扶養認定でも、収入には入りません。

生命保険の「入院給付金」「通院給付金」

一時金なので健康保険でも税金でも収入に入りません。

毎月受け取りの「個人年金保険」

毎月受け取ると個人年金も健康保険や税金の扶養認定では収入とみなされます。雑所得なので収入から支払い保険料を差し引いた額が所得です。

一時金受け取りの「個人年金保険」

個人年金を一時金で受け取ると健康保険や税金の扶養認定では収入とはみなされません。

国民年金保険料はどうするのか

質問内容にはないのですが、A子さんが健康保険や税金で娘さんの扶養に入れれば、国民健康保険から抜けて健康保険証になりますが、国民年金保険料はどうなるでしょうか。

50代のA子さんは60歳になるまで国民年金保険料を支払う義務があります。娘さんの扶養にはなりません。

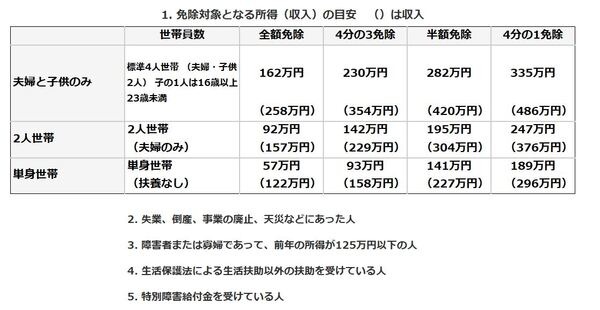

国民年金保険料は月額1万6,540円と結構な高額ですが、支払うのが厳しいときには国民年金保険料免除申請をしてみましょう。

さかのぼって2年1か月前までの免除を申請できます。

全額免除だけでなく、次の一覧の所得に応じて

半額免除(保険料8,270円)

1/4免除(保険料1万2,410円)

があります。

国民年金保険料は、申請すれば所得に応じた免除が受けられます。

令和元年に離職した後に無職だったり低所得だったり、遺族年金・障害年金または傷病手当金、失業等給付をもらっていたり、新型コロナの影響で職が見つからなかったり、国民年金保険料を支払うのが厳しい状況の方も多いと思います。

原則として前年の所得で判定されるのですが、新型コロナや自然災害、失業等の場合には「特例免除」として現在の所得で免除が判定されます。

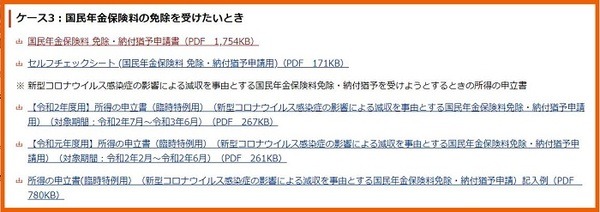

住所地の市区町村役場や年金事務所に申請してみましょう。

日本年金機構のホームページで「国民年金保険料 免除・納付猶予申請書」も入手できます。

申請書の他失業等手当を受けた場合は「雇用保険受給資格者証」「所得証明」「被災証明書」が求められることがあります。

娘の健康保険の扶養に入れなかったら

娘さんの健康保険で残念ながら扶養になれなかったらどうなるのでしょうか。

その場合には、A子さんは国民健康保険への加入が継続となります。

失業した人や新型コロナの影響で収入が減った人などは、国民健康保険料が軽減される場合があります。

A子さんも減免される可能性が高いのではないでしょうか。住所地の市区町村役場に申請してみましょう。

障害年金は1年半たたなければ絶対に請求できないのか

これもA子さんの質問の内容ではないのですが、冒頭の部分です。

「難病により離職。障害年金はまだ申請時期ではない(通院から1年半たってない)ので現時点では貰っていません」とのことでした。

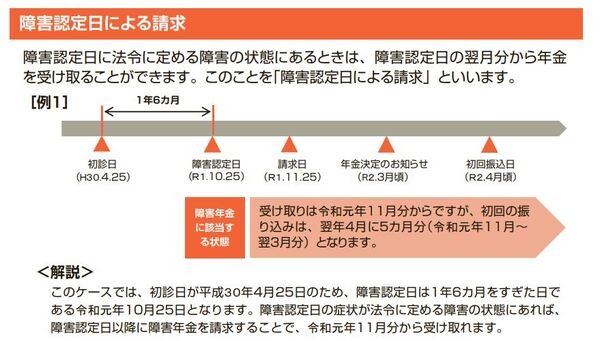

障害年金においては、原則として初診日(その病気で最初に医療機関にかかった日)から1年半たった日が障害認定日となり、請求するのは認定日以降とされています。

初診日から1年6か月経過日が障害認定日で、それ以降に請求します(原則)。

ただし、障害認定日の例外もあります。たとえば、次のケースでは初診日から1年半経っていなくても障害認定日とされ、認定日以降請求できます。

・ 心臓移植、人工心臓、CRT → 移植日・装着日

・ 在宅酸素療法 → 開始日

・ 咽頭全摘出 → 摘出日

・ 切断、離断による肢体の障害 → 切断日・離断日

・ 人工骨頭、人工関節を挿入置き換え → 挿入置き換え日

・ 新膀胱造設 → 造設日

・ 人工透析療法 → 透析開始から3か月経過日

・ 人工肛門造設、尿路変更術 → 手術日から6か月経過日

・ 脳血管障害による機能障害 → 初診日から6か月経過日以後症状固定日

障害年金を請求して認定された場合には、障害認定日から障害年金が支給されます。

難病とのことでどのような病気かは分かりませんが、もし上記に該当するようなら年金事務所に相談することをおすすめします。

障害年金を請求する場合には診断書のほか煩雑な書類手続が必要ですが、認定されれば、娘さんの健康保険扶養では収入としてカウントされますが、180万円までなら扶養に入れます。

ちなみに障害年金は税金の扶養では収入としてカウントされませんので、他に所得がなければ扶養に入れることでしょう。(執筆者:社会保険労務士 拝野 洋子)