シルバー人材センターから業務を請け負って配分金を受けとっている場合は、所得区分が雑所得ですが、給与所得に準じた扱いもされるため確定申告の方法も独特です。

令和2年分は給与所得控除額の改正や雑所得の区分新設があり、シルバー人材センター配分金に関する雑所得の申告方法も変わります。また給与所得と取り扱いに差異があるため、配分金が少額だった場合の確定申告不要制度も変わった取り扱いがされます。

令和2年からシルバー人材センター配分金やアルバイト給与を受け取った高齢者の方も、令和元年以前から受け取っている方も、確定申告方法や申告不要制度を十分理解した方が良いです。

目次

シルバー人材センター配分金は業務に係る雑所得

雇用契約のアルバイトによるものは給与所得ですが、シルバー人材センターを通じて業務を行ったことによる配分金は、雑所得に該当します。

令和2年分の確定申告より、業務に係る雑所得が新設されました。会社員の業務委託型副業を主に想定していますが、シルバー人材センターからの業務も発注者→センター→会員という形の二段階委託のため、給与所得ではなく業務に係る雑所得です。

最大55万円を必要経費にできる特例あり

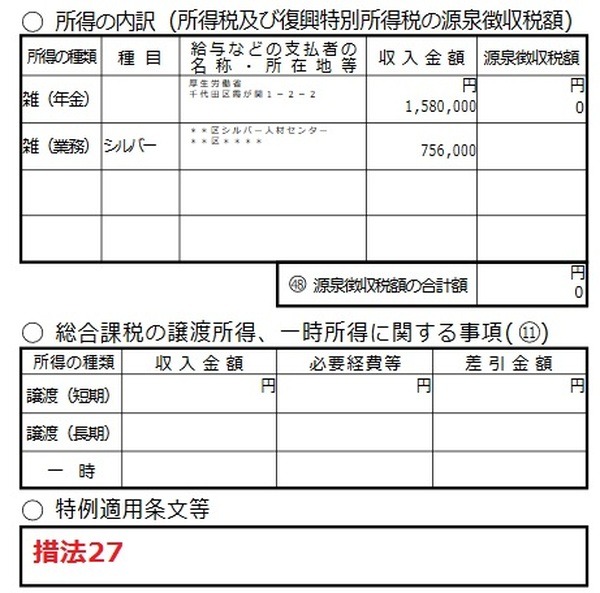

1つの業者から報酬をもらって内職をしているような家内労働者に関しては、事業所得や雑所得の申告であっても「家内労働者等の事業所得等の所得計算の特例」(家内労働者等の必要経費の特例)により、年収162万円未満の給与所得者と同様に最大55万円を必要経費にできます。

シルバー人材センターの会員となって受け取れる配分金に関しても、同様の性格を持つことからこの特例が使えます。なお前年までの最大65万円から10万円下がっている点に注意してください。

この特例を受けるには、提出する確定申告書第一表・所得金額の左側にマル特と記載し、第二表・特例適用条文等の欄に「措法27」と記載します。

アルバイト給与の申告

手書きで確定申告書を作成する場合、給与所得の申告にあたっては、給与所得控除額のほかに、

給与所得の額(上限10万円)+ 公的年金等に係る雑所得の額(上限10万円)- 10万円

だけ所得金額調整控除を差し引ける点にも注意してください。

手書きでなく確定申告書作成コーナーで作成するのであれば、前年までと同じ形で源泉徴収票の内容を転記すれば大丈夫です。

変わる年金所得者の確定申告不要ライン

公的年金等(公的年金のほか、企業年金も含む)の年収が400万円以下の年金所得者に関しては、その他の所得が20万円以下である限り、計算上納税になる場合も含めて確定申告不要制度が利用でき、納税を回避することもできます。

シルバー人材センター配分金をもらっている年金所得者の方は、令和2年からの大きな税制改正が影響して、申告不要のラインが10万円下がる点に注意してください。

シルバー人材センター配分金は75万円以下

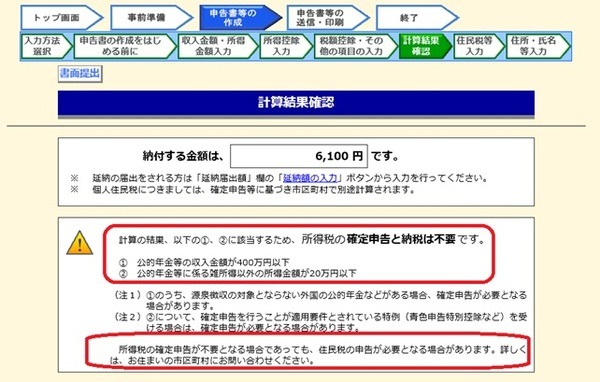

所得がシルバー人材センターの配分金と年収400万円以下の公的年金等の場合を想定すると、配分金から差し引ける必要経費は55万円ですので、75万円以下であれば確定申告不要です。

確定申告書作成コーナーでは、雑所得の入力画面で収入金額を75万円、必要経費を55万円と入力しますと、確定申告結果の画面終了後、確定申告と納税不要のメッセージが表示されます。

ただし配分金が55万円を超えている(その他所得が0円でない)場合は、住民税の申告が必要です。

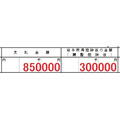

通常の給与なら85万円以下

所得がアルバイト給与と年収400万円以下の公的年金等の場合は、申告不要になる基準が85万円以下で令和元年分以前と変わりません。

これは給与所得の計算上差し引ける控除額が55万円のほか、給与所得と年金所得の両方を有する者の所得金額調整控除が最大10万円差し引けるからです。

20万円以下の給与所得とあわせて確定申告義務が想定されるのは、公的年金等に係る雑所得が28万円以上の場合ですが、この水準では所得金額調整控除が必ず10万円になります。

なお勤務先で年末調整が行われていると、源泉徴収票上の「支払金額」が85万円の場合「給与所得控除後の金額」は30万円になっているはずですが、これは年金所得に対する所得金額調整控除を差し引いておりません。

「給与所得控除後の金額」が30万円でも、所得金額調整控除10万円が差し引ければ確定申告不要になりうるということです。

配分金+アルバイト給与は75~85万円以下

年収400万円以下の公的年金等以外に、配分金とアルバイト給与が両方あるときは、下記のように要件が分かれます。

給与が55万円以下 … 配分金+給与が75万円以下

給与が55万円超65万円以下 … 配分金が20万円以下

給与が65万円超 … 配分金+給与が85万円以下

こうなってしまうのは、家内労働者等の特例で必要経費にできる額が

給与所得控除額 + 事業所得の必要経費 + 雑所得(業務・その他)の必要経費

を55万円から差し引いた残額と決まっているからです。

給与が55万円以下であれば、給与所得控除額は給与と同額で、所得金額調整控除が差し引かれることはありません。家内労働者等の特例で必要経費にできる額+給与所得控除額が55万円のため、配分金+給与が75万円以下なら所得20万円以下で申告不要です。

給与が55万円超65万円以下であれば、給与所得控除額が55万円となり、この場合は家内労働者等の特例が使えなくなります。一方で所得金額調整控除が差し引かれて給与所得は0円となるため、配分金だけで見て20万円以下になるかがポイントです。

給与が65万円超であれば、給与年収-65万円が給与所得の額となるため、配分金+給与が85万円であれば申告不要です。

なお事業所得や雑所得(業務・その他)があると、上記の算式から考えて、シルバー人材センター配分金から差し引ける必要経費や申告不要ラインがもう少し複雑になることにも気をつけてください。

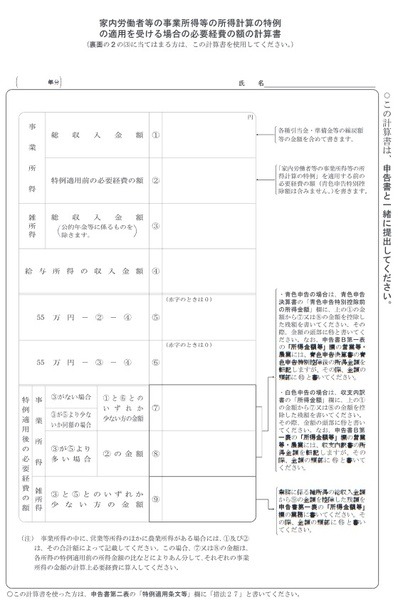

そして配分金のほかに事業所得・雑所得(業務・その他)・給与所得(年収55万円未満)がある場合は、「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を手書きで作成し申告書に添付します。(執筆者:石谷 彰彦)