各地の返礼品などにひかれて利用者が増えているふるさと納税ですが、デメリットを知っておかないと損をすることがあります。

そこで、ふるさと納税の5つのデメリットを知って、お得に活用する方法を紹介します。

目次

ふるさと納税の5つのデメリット

ふるさと納税のデメリットは次の通りです。

2. 控除限度額を超えると自己負担になる

3. 税金控除の申請をする必要がある

4. 申込者と支払名義を同一にしないと税金控除されない

5. 自己負担2,000円が必ずかかる

ひとつずつ解説していきます。

1. 節税や減税にはならない

ふるさと納税とは、自分が応援したい都道府県や市区町村といった任意の地方自治体に寄附できる制度のことです。

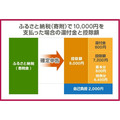

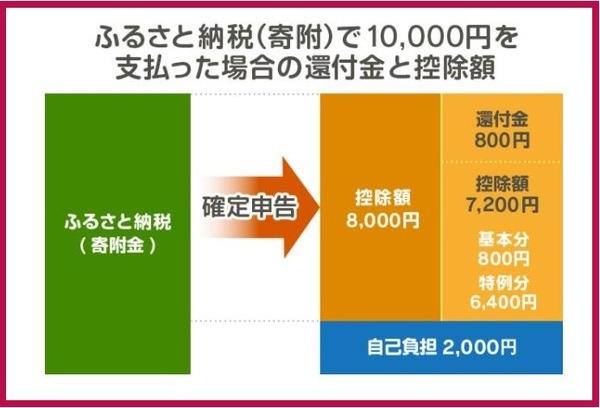

自己負担額2,000円を超えた寄附金額が、所得税や住民税から控除される仕組みです。

たとえば3万円を寄附すると、自己負担の2,000円を差し引いた2万8,000円が所得税と住民税から控除されます。つまり、住民登録地の自治体に納める2万8,000円をふるさと納税で寄附する先に払っている形なので、決して節税や減税になっているわけではありません。

ただし、ふるさと納税は寄附額に応じて返礼品がもらえるのがポイントです。自己負担の2,000円相当以上の返礼品を選べばお得感を得られます。

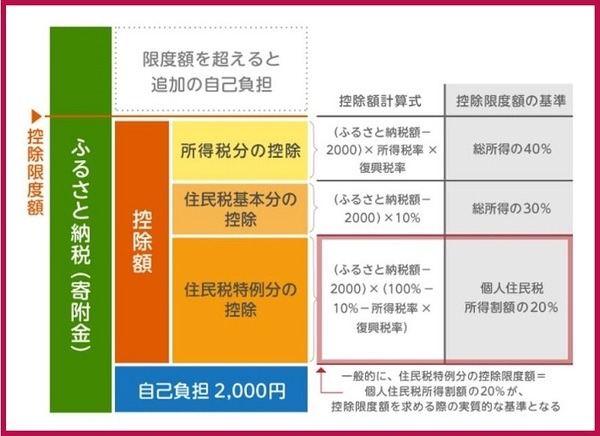

2. 控除限度額を超えると自己負担になる

ふるさと納税で控除を受けられる金額には、控除限度額(上限)が設けられています。この控除限度額を超えた寄附金額には税金控除が適用されず、すべて自己負担になるので注意しましょう。

控除限度額は、納めている税金の額や家族構成、年収(所得)、税金控除の金額によって異なります。

3. 税金控除の申請をする必要がある

ふるさと納税をした場合には、税金控除のための各種申請をしなければなりません。次のいずれかに該当する場合には確定申告が必要です。

(2) 申請期限内にワンストップ特例申請書を提出しなかった人

(3) 副業や副収入があるなど、もともと確定申告が必要な人

後述しますが、ワンストップ特例制度を使えば確定申告が不要になり、大きく手間が省けます。

4. 申込者と支払名義を同一にしないと税金控除されない

ふるさと納税の税金控除を受けるには、原則としてすべての支払方法で控除対象者と決済者を同一にする必要があります。

たとえば、夫の扶養に入っている妻が妻名義で申し込んで夫名義のクレジットカードを利用した場合には、税金控除申請に必要な寄付金受領証明書は妻に発行されるので夫は控除の対象にはなりません。

家族カードなどを利用した次のようなケースでは、異なるカード名義でも問題ないとされています。

カード名義:Aさんの妻Bさん

カード引落口座:Aさん

参照:TRUSTBANK

5. 自己負担2,000円が必ずかかる

ふるさと納税をすると寄附金の額を問わず、自己負担額として必ず2,000円がかかります。

自己負担の2,000円相当以上の返礼品を選んだり、自己負担額を払ってでも欲しいと思える返礼品を選ぶようにしましょう。

ふるさと納税のデメリットを回避する方法

ふるさと納税のデメリットを回避するためには次の2つを押さえておきましょう。

2. 寄附先を5自治体以内にしてワンストップ特例制度を使う

1. 控除限度額をあらかじめ計算しておく

前述の通り、ふるさと納税の控除には控除限度額(上限)が設けられています。まずは自分がいくらまで寄附できるのかを計算しておきましょう。

シミュレーションを活用すれば、給与収入や家族構成などを入力するだけで控除限度額の目安が確認できます。

2. 寄附先を5自治体以内にしてワンストップ特例制度を使う

寄附先の自治体を5か所以内にすれば、ワンストップ特例制度を使うことができます。申請の手間が大幅に省けるのでぜひ活用しましょう。

条件は次の3つです。

(2) 確定申告が不要な給与所得者であること

(3) 申し込みごとに自治体へ申請書を郵送していること

申請方法は、期限内にワンストップ特例申請書および本人確認書類を納税先の自治体に送付するだけです。

注意点は、税金控除の対象が住民税のみになることです。ただし、本来は所得税から還付されるはずの額が住民税から控除されるということであって、控除の総額は確定申告時と変わりません。

デメリットを回避して利用する

ふるさと納税を申し込む前にデメリットを知らないと損をして「きちんと調べてからにすればよかった」と後悔することがあります。

デメリットとその回避方法を確認して、賢くお得にふるさと納税を活用してください。(執筆者:田中 佐江子)