YouTuberは職業として認知されつつあり、YouTuber養成所が開校したことも話題になりました。

好きなことを仕事にして収入を得られればうれしい反面、個人事業主として活動するなら確定申告手続きを避けて通ることはできません。

税金の申告をおろそかにすると、税務署が調査に来る可能性もありますので、今回はYouTuberとして稼いだお金に対する税金について解説します。

目次

YouTubeの収益は事業所得か雑所得に該当

所得区分は10種類に分類されており、YouTubeで収益を出した場合、事業所得または雑所得に該当します。

所得の種類

・ 利子所得

・ 配当所得

・ 不動産所得

・ 事業所得

・ 給与所得

・ 退職所得

・ 山林所得

・ 譲渡所得

・ 一時所得

・ 雑所得

事業所得は、農業・漁業・製造業・卸売業・小売業・サービス業など、対価を得て継続的に行う事業から生ずる所得をいい、事業を始める際は開業届を管轄税務署に提出しなければいけません。

一方雑所得は、雑所得以外の9種類のいずれにも該当しない所得が対象です。

経費にできる費用や税金の計算は、事業所得と雑所得の双方とも基本的に同じです。

ただ事業所得の損失は他の所得と損益通算できる一方、雑所得の赤字は他の所得と損益通算ができません。

YouTuberが経費として計上できる費用とは

事業所得で経費として計上できる支出は、収入を得るために直接必要だった費用や販売費、一般管理費などです。

YouTuberのメイン収益は動画配信による収益ですので、配信するために私用するパソコン・スマホ・マイクなどの機材や、動画のネタとして使用した道具・施設使用料などは、経費に該当します。

一方で、プライベートで使用しているものについては、事業に直接要した費用ではありませんので経費計上できません。

また仕事とプライベートの双方で使用しているものは、合理的な方法で区分する必要があります。

たとえば自宅で動画配信する場合、経費に該当する家賃は、仕事場として使用している部分に限られます。

公私で使っているスマホの代金や、自宅の家賃を全額経費計上すると、税務署から指摘される可能性がありますので注意してください。

YouTuberは税務調査の対象になりやすい?

税務署は、税金の申告漏れが多い業種を積極的に調査する傾向にあります。

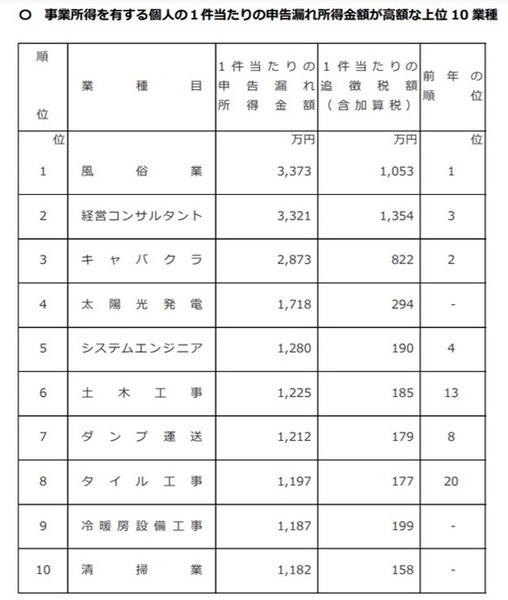

国税庁が毎年公表している「所得税及び消費税調査等の状況」によると、事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種に、YouTuberはランクインしていません。

ただYouTuberのように新しくできた業種は、申告する意識の低い人が一定数いるため、優先的に税務調査を実施するケースもあります。

正しく申告していれば問題なし

実際ここ数年で一気に取引する人が増えた仮想通貨は、マルサ(国税局査察部)が調査するほどの力を入れています。

申告していなかったり、税金をごまかすなどの脱税行為をすれば、突然調査担当者が自宅に訪問することもあるでしょう。

ただどの業種で事業を行っていたとしても、正しく申告していれば問題ありません。

YouTuberとして収入を得るのは夢がありますが、夢をかなえる際は税金を納める現実も一緒に見てください。(執筆者:元税務署職員 平井 拓)