2020年12月に75歳以上で医療費の窓口負担を2割に引き上げる改正が報道され、2021年に入ってからも法案審議が進むことでこの話が一定程度注目されています。医療保険財政の厳しさを解消していく動きであり、介護保険においてもこのような動きは見られます。

例年8月は公的保険制度で動きのある月ですが、2021年では介護保険関係で一定所得者以上に負担を求める変更点が見られます。高額介護サービス費制度と食費・居住費軽減(補足給付・特定入所者介護サービス費)の2つを取り上げます。

目次

高額介護サービス費限度額の引き上げ(現役並み所得者のみ)

介護保険適用のサービス費に月額上限を設け、上限を超えて支払った場合には給付が受けられる高額介護サービス費制度ですが、一定所得以上の保険加入者(65歳以上)がいる世帯では8月より限度額が引き上げられます。

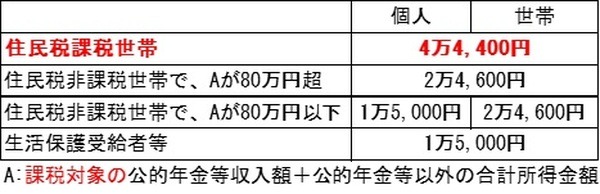

2021年7月までは4区分でしたが、8月からは住民税課税世帯に関してはもう2区分増えると考えてください。

・ 介護保険加入者の年間収入が、単身世帯では383万円、複数世帯では520万円以上

・ 前年の住民税課税所得が380万円以上の保険加入者(現役並み所得者)がいる

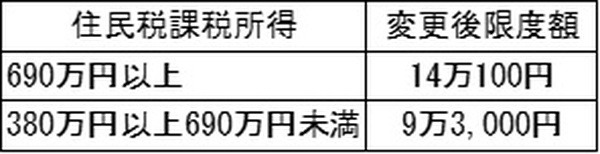

両方の要件を満たした場合は、2020年の課税所得が690万円以上/未満で金額は異なりますが、限度額が変更されます。

なお2021年の通常国会で法案審議の対象となった、75歳以上で医療費2割負担の該当者も同様に

・ 高齢者医療保険加入者の年間収入が単身世帯では200万円、複数世帯では320万円以上

・ 前年の課税所得28万円以上となる高齢者医療保険加入者がいる

といった同様の要件設定がされる方向です。

食費・居住費軽減の区分新設(一部住民税非課税世帯は軽減縮小)

介護保険施設の入所者に関しては、食費・居住費の限度額も細かく設定されており、特定入所者介護サービス費制度ともいわれます。

表に記載した食費のほか、居住費に関しても個室・多床室などで細かく設定されています。

また住民税非課税世帯においては高額介護サービス費と同様に、前年の公的年金等収入額 + 公的年金等以外の合計所得金額 = Bが80万円以下/超で所得区分が変わりますが、この制度においては公的年金等収入額に遺族年金・障害年金などの非課税年金額も含まれる点が異なります。

2021年8月からは、Bが120万円(月収10万円相当)超の区分が新設されるとともに、短期入所サービスには施設サービスとは異なる限度額が設定されます。

また住民税非課税世帯であっても保有資産(預貯金等)が単身1,000万円・夫婦2,000万円以下でないと住民税課税世帯と同じ扱いになってしまうのですが、8月からは住民税非課税世帯においてもう少し低い基準が課されました。

所得算定上の変更点

2020年は個人所得課税において変更点が多く、給与所得控除額・公的年金等控除額の原則10万円引き下げなどがありました。

住民税非課税は前年の合計所得金額によって決まりますが、年収が2019年以前と変わらないのに控除額10万円縮小によって不利にならないよう、基準額(線引きライン)を10万円引き上げる調整が行われました。

また上記A・Bを算定するのに用いる「公的年金等以外の合計所得金額」は、給与がある場合は給与所得控除額10万円縮小の影響を受けますが、こちらも給与所得額を原則的な計算方法から10万円引き下げる調整が行われます。(執筆者:石谷 彰彦)