50代も後半になると、数年後には定年退職、さらにその先には年金生活が控えています。

豊かな老後のためには十分な資金が必要ですが、皆さんはどの様に準備をしていますか。

老後資金について考える上で最大の関心事は退職金(自分自身で運用先を決める確定拠出年金を含む)の存在です。

退職金は一時にまとまった金額を受け取ることができるため、老後資金として最も活用しやすい制度です。

そこで今回は退職金を受け取った時の事を考えてみたいと思います。

目次

退職金を受け取ったら

一般的に定年退職まで勤め上げた場合の退職金は人生最初で最後、最大の金額を手にするイベントです。

厚生労働省の「平成30年就労条件総合調査」によると、定年退職時の退職金平均は大学・大学院卒の場合で1,983万円でした。

2,000万円前後を一時に受け取る訳ですから、その運用方法を事前に考えておく事は重要です。

現在の様な低金利時代、退職金をそっくり銀行口座に置いておくだけでは全く増やす事はできません。

そこで考えたいのは、各金融機関で実施している退職金運用プランです。

筆者が住んでいる長野県の金融機関の場合ですが、使える実例を紹介したいと思います。

(1) 八十二銀行の「八十二 セカンドライフプラン」

退職金を受け取った後、1年以内の場合に申し込み可能なプランです。

3か月という短い期間ですが

・ NISA口座を開設すると年利1.2%(税引き後0.95622%)

という金利が適用されます。

2,000万円を預けた場合、通常で3万9,840円、NISA口座を開設した場合で4万7,800円の利息を受け取る事ができます。

(2) 長野銀行の退職専用定期預金「明日へのかたち」

退職金を受け取った後、18か月以内の場合に申し込め、最長1年間使えます。

・ 公的年金振込予約をする事で年利0.5%(税引き後0.398425%)

という金利が適用されます。

2,000万円を預けた場合、通常で47万,800円、公的年金振込予約をする事で7万9,600円の利息を受け取る事ができます。

(1) 、(2) を組み合せた場合、12万7,400円の利息を受け取る事ができます。

退職金をとりあえずこのプランで預け、預けている間に本格的な運用方法を考える、といった使い方が考えられます。

今回紹介したプランは筆者の住む長野県で探した場合の一例です。

他の地方銀行、メガバンクでも似たようなプランがありますので、自分に合ったプランを探すと良いでしょう。

退職金で住宅ローンの返済を考える場合

60歳以降まで住宅ローン返済が残っている場合、退職金で繰り上げ返済や完済を考えている人もいるでしょう。

でも本当に退職金で住宅ローンを繰り上げ返済や完済してしまっても良いのでしょうか。

モデルケースで考えます

ローン返済は36歳から65歳(30年間)、借入額は3,500万円、1.31%固定金利、60歳の定年退職時に退職金で500万円を繰り上げ返済するとします。(計算の手順は省略します。)

・ 繰り上げ返済により支払うべき利息は5.4万円

差引き27.4万円(32.8万円ー5.4万円)の得

という事になります。

何かとても得した気分になるので、繰り上げ返済をして身軽になってしまおうと考えてしまいます。

でも、この500万円を繰り上げ返済せずに運用したらどうでしょう。

500万円を3%で5年間運用した場合、80万円の運用益を得る事ができます。

差引き47.2万円(80万円ー32.8万円)の得という事になり、このモデルケースの場合は繰り上げ返済するよりも得である事がわかります。

確かに誰もが60歳以降も借金をかかえて生きるのは嫌ですから、借金を繰り上げ返済で減らし、さらに完済できれば気分的にはスッキリします。

でも損得勘定で考えれば、退職金で繰り上げ返済する事は必ずしもお得な手段ではありません。

繰り上げ返済は初期であれば利息の低減効果が非常に高い反面、後になればなるほど利息の低減効果は低くなってしまうからです。

確定拠出年金の受け取り方に注意

近年、従業員の自助努力による資産形成の手段として、確定拠出年金を取り入れる企業が増えてきました。

確定拠出年金は運用している時は非課税ですが、受け取る際には課税される場合があります。

確定拠出年金の受け取り方は、一時金、年金、一時金と年金の併用の3種類があり、受け取り方法によって課税される税金の種類や額、控除額も異なります。

一時金で受け取る場合

一時金で受け取る場合は、退職所得控除の対象になります。

退職金にかかる所得税が減免される制度で、退職所得控除額は次の様に計算されます。

勤続年数が20年超の方の場合 (勤続年数-20年) × 70万円+800万円

例えば38年勤務して退職した方の場合、(38年-20年) × 70万円+800万円=2,060万円です。

退職所得控除はかなり優遇された制度ですので、大半の場合非課税か、課税されてもわずかな額で済んでしまいます。

年金として受け取る場合

確定拠出年金を定期的に年金で受け取る場合、公的年金などと同様に雑所得となり、公的年金等控除を受ける事が可能です。

65歳未満で受け取る場合は公的年金等控除が60万円、基礎控除が48万円となるので、年間108万円までが非課税です。

65歳以上の場合は年間158万円までが非課税です。

ただし、厚生年金加入者は、公的年金と合算すると非課税枠を超えるのが一般的なので、生きている限りは毎年超えた分に所得税が課税される事になり、一時金よりも多くの税金を払う事になります。

この様に税金面では一時金で受取った方が有利ですが、一度に多くのお金を手にしてしまうと、無駄遣いしてしまう可能性があります。

その点、年金で毎月決まった額だけを受取る事で無駄遣いを防止する事ができます。

税金面以外でも考慮したい点があります。

つまり年金で受け取ると、その分の所得が増えるという事になります。

所得が増えると健康保険料が増額になります。

年収が370万円を超えると医療費の自己負担が2割負担から3割負担になります。

公的年金が400万円を超えてしまうと、毎年確定申告が必要になり、非常に面倒です。

従って各々の状況に応じて受け取り方を決める事が重要です。

使っても減らない運用ができればベスト

老後の主な収入は公的年金ですが、公的年金だけでは豊かな老後の生活は厳しいのが現実です。

従って、足りない分は退職金などの資産から少しずつ取り崩してゆく事になりますが、果たして何%の利回りで運用できれば良いのでしょうか。

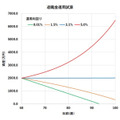

例えば2,000万円の退職金から毎月5万円(年間60万円)を取り崩してゆく場合で考えてみましょう。

定期預金レベルの0.01%の場合、93歳で資産はほぼゼロになってしまいます。

これでは自分の葬儀費用すらも遺す事はできません。

3.1%で運用できた場合は使っても資産は減りません。

5.0%で運用できた場合は毎月5万円を取り崩したとしても、資産を増やし続ける事ができます。

運用方法次第で資産をゼロにする事も、増やす事もできるという事が分かっていただけたかと思います。

できれば使っても減らない3.1%以上の運用を目指したい所です。

使っても減らない運用を目指そう

今回は退職金や確定拠出年金を受け取った時の事を事前に考えてみました。

退職金は人生最初で最後、最大の金額を手にするイベントです。

ここまで一生懸働いた対価として受け取った退職金、リスクには十分注意しつつ、できれば使っても減らない運用を目指したい所です。(執筆者:村上 裕昭)