投資信託は「iDeCo(個人型確定拠出年金)」「NISA」「つみたてNISA」などで運用する代表的な金融商品ですが、投資信託の購入時や保有時などに掛かるコストは、ファンドを選択する際に重要なポイントの1つです。

現在、日本で販売されているファンド数は約6,000本と言われています。

そのような膨大な数のファンドから一体どうやって選んだらよいのか迷うとこですが、ここでは、ファンドをグループおよび運用方法別に整理して、ファンド選びの参考となるコストについて述べてみます。

目次

ファンドのカテゴリー(投資対象)

まず、その膨大な数のファンドはいくつかの投資対象ごとに分類されます。順に見ていきましょう。

国内債券型

主に国内の公社債(国債・地方債・社債等)に投資するファンド

海外債券型

公社債のうち、次のいずれか一つに該当するファンド

・ 海外で発行された公社債

・ 発行市場が海外である公社債

・ 外貨建ての公社債

国内株式型

国内の企業が発行している株式に投資するファンド

海外株式型

外国籍の企業が発行している株式に投資するファンド

不動産投資信託型(リート)

リートと呼ばれる不動産投信は、投資家から集めたお金でオフィスビルやマンションなどを購入し、その賃貸収入や売買益を投資家に還元するファンド

なお、国内リート型と海外リート型の区分は、一般的に運用が国内か海外かの違いです

バランス型

異なる商品カテゴリーを組み合わせて分散投資することで、運用リスクの低減や運用収益の確保を目指すファンド

ファンドの運用方法

ファンドの運用方法に関して代表的なのは、「インデックス型」と「アクティブ型」の2つです。

この他にも、インデックス型とアクティブ型を「組み合わせたファンド」もあります。

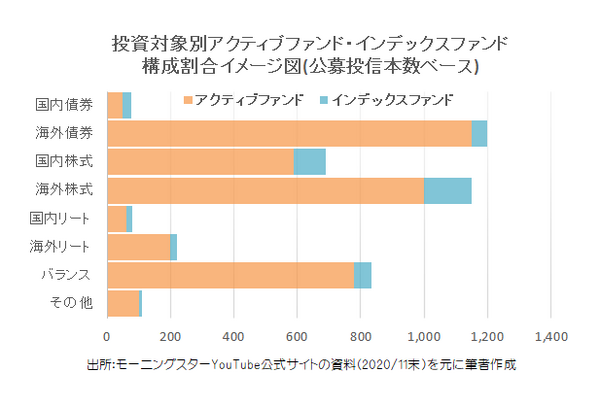

本数ベースにおいては「アクティブ型」が約90%と多く、そのうち、海外債券・海外株式・バランス・国内株式などのテゴリーが多くを占めています。

初心者向きの「インデックス型」

これは、東証1部に上場の225社の株価を対象とした日経225や東証1部に上場のすべての銘柄の株価を対象としたTOPIX、海外ではダウ平均、S&P500、米国新興市場NASDAQなどの株価指数のほか、債券・リート・コモディティなどの市場動向を示す指数に可能な限り近い水準の運用成果を目指す「指数連動タイプのファンド」です。

このタイプは、株価指数や債券指数などと投信の値動きに自動的に連動するようプログラム化されているため、ファンドマネジャーやアナリストなどの専門家の力量は関係なく、市場の値動きをウォッチするだけでファンドの運用成果が分かります。

圧倒的に多い「アクティブ型」

これは、日経225やTOPIXなどの株価指数や債券・リートなどの指数を基準(ベンチマーク)として、それを上回る運用を目指すタイプの「積極的利益追求型ファンド」で、多くはこのファンドです。

このタイプは、ファンドマネジャーやアナリストなどの専門家の力量によって運用成果に影響を及ぼします。

投資信託に関わるコスト

ファンドに必要な主なコストは、

・ 保有時に掛かる運用管理費用(信託報酬)

・ 監査報酬・販売委託手数料

・ 換金時に掛かる信託財産留保額

など、さまざまです。

ファンドによっては無料も多い販売手数料

販売手数料は、ファンドの購入や積立時に証券会社や銀行などの販売会社に直接支払うコストですが、ファンドや販売会社によって無料(ノーロード)のものも多くあります。

また、iDeCo(個人型確定拠出年金)の運用に際して、販売手数料は掛かりません。

この手数料は、ファンドの種類や販売会社によっても異なりますが、平均料率(税込み)で約2.3%です。

このうち、運用方法別で見ると、

アクティブ型約:2.5%(投資信託協会の調査2021年4月時点)

となっています。

また、平均的な料率の幅で見ると、1.1%~3.3%が目安です。

コストの差については、「アクティブ型」が運用の専門家達が運用業務に携わっている分手間がかかるため、「インデックス型」よりコスト負担が大きくなります。

ブラックボックス化している運用管理費用(信託報酬)

運用管理費用はファンドの保有期間中の運用・管理に関わる費用で、信託報酬とも呼ばれ、負担額が1番大きいコストです。

コストの料率は目論見書の中に明記されているものの、間接的に支払う(基準価格から差し引かれる)仕組みのため常に表には出てきません。

この費用は毎日計算されますが、主な部分は販売会社・委託会社・受託会社の金融機関ごとに配分される仕組みとなっています。

この手数料は、ファンドの種類や販売会社によって異なりますが、平均料率(税込み)で約1.1%、このうち、運用方法別で見ると、

アクティブ型約:1.3%(投資信託協会の調査2021年4月時点)

となっています。

また、平均的な料率の幅で見ると1.1%~2.2%が目安です。

運用管理費用(信託報酬)の可視化は必要

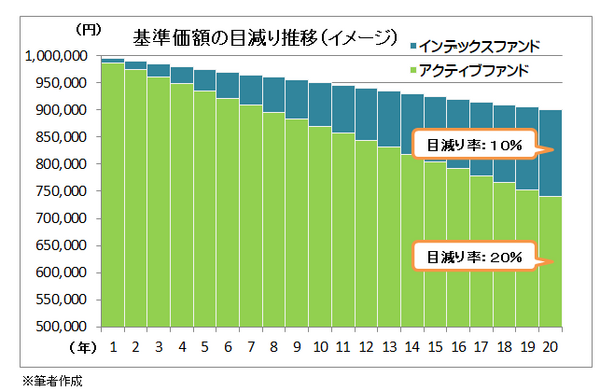

下の図は、「アクティブ型」と「インデックス型」ファンドの運用管理費用を含めた基準価額の目減り額を表したものです。

比較を容易にするため、基準価格を100万円、20年間一定額と仮定してその推移を見と、この費用はファンドに掛かるコスト料率によって大きく異なってきます。

同様に基準価額もその分目減りします。

これらのコストは、基準価額から差し引かれていますが、コストを上回る運用益がなければ投資家が購入したファンドの元本から継続的に差引かれることに他なりません。

監査報酬

これは、信託財産が正しく運用、管理されているかを監査法人などから監査をうける際に掛かる費用です。

この費用は、算出方法や基準価額から差引かれる点においては同じですが、支払先は監査法人となります。

料率については、0.01%~0.1%(税込み)が目安です。

販売委託手数料

これは、投資対象の株式や債券を売買する際に発生する費用で、発生の都度生じる手数料です。

信託財産留保額

これは、ファンドの換金(解約)に要した費用で、換金時に解約代金から差引かれます。

ですが、多くは無料が一般的です。

税金もコスト

忘れてならないコストは税金です。

具体的には、普通分配金を受け取った際に、その分配金に対して20.315%(所得税・住民税・復興特別税)が配当所得として課税されます。

また、売却(解約)や償還時に利益が出た場合、譲渡益に対して20.315%(所得税・住民税・復興特別税)が譲渡所得として課税されます。

安いコストは良いファンドなのか

できるだけコストを抑えたい場合には、販売手数料が無料(ノーロード)でインデックス型ファンドを選択することです。

しかし、コストは安いに越したことはありませんが、高いからダメなファンドというわけでもありません。

コスト負担が大きくても、それを上回る運用益があれば良いからです。

運用益の高い複数のファンドから選ぶ場合には、コストを比較して負担額の少ないファンドを選択することですが、これは押さえておきたいポイントの1つです。

そのためには、ファンドの費用が記載されている「目論見書」を机の上に積み上げておくだけでなく、積極的に活用していきたいものです。(執筆者:CFP、1級FP技能士 小林 仁志)