住民税の通知は毎年6月上旬から中旬に送られてきますが、昨年よりも住民税が増えた方もいるかもしれません。

本記事では、令和3年度の住民税が上がった要因をいつくか紹介します。

目次

令和3年度は住民税関連の法律改正が多かった

税金関係の法律は毎年改正されており、知らないうちに増税や減税措置が実施されていることもあります。

会社員の方なら影響のない法律改正がメインの年もありますが、令和3年度(所得税は令和2年分)の個人住民税の改正は、ほぼすべての方が関係する法律改正の内容が多かったのです。

そのため、令和2年度と同じ収入だった方でも、住民税が増えた(減少した)人は多数見受けられます。

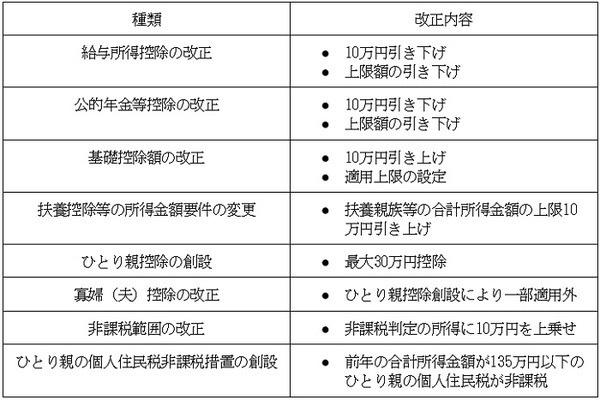

<令和3年度の個人住民税の主な改正点>

たとえば、会社員などの給与所得者は、給与所得控除が下がった反面、基礎控除額が引き上げられていますので、収入が850万円までの方はトータルプラスマイナスゼロです。

しかし、収入金額が850万円を超える人は、適用される給与所得控除が減額になるため、令和3年度からは増税になりました。

ケース別に見る所得税・住民税の変動

ここからは、ケース別に見ていきましょう。

臨時収入が発生していた

会社員であれば昇進や昇給による年収の増加は、所得税や住民税の増税を意味します。

会社からの給料は同じで住民税が増えたという方は、株式を売買したり相続した不動産を処分したかを思い出してください。

株式・不動産の譲渡所得が発生していれば住民税も増加しますので、令和2年分の確定申告で株式の譲渡所得等の申告をした方は、令和3年度の住民税が増えている可能性もあります。

子どもが社会人になり扶養対象者から外れた

扶養控除は、扶養している家族の人数に応じて控除されます。

子どもが学校を卒業し社会人になり年間48万円以上の所得を得ていれば、扶養控除の対象外です。

なお、扶養している人数は前年と同じであるにもかかわらず扶養控除額が減少している人は、申告漏れの可能性がありますのでご確認ください。

医療費控除・ふるさと納税の適用がない

医療費控除やふるさと納税は、支払った金額に応じて控除されます。

医療費は毎年支払う金額は違いますし、ふるさと納税は任意です。

新型コロナウイルスで医療機関を受診する機会が減少したり、ふるさと納税をしていなければ控除額がゼロや減少していることも考えられます。

住宅ローン控除は年末借入金額に応じて算出される

住宅ローン控除は、年末借入金残高に応じて控除額が決まりますので、ローンを返済していれば控除額も少なくなります。

また、住宅ローン控除には適用期間がありますので、住宅ローンが残っていても期間が終われば住宅ローン控除は受けられません。

控除できる期間は適用された年によって違いますが、多く人の適用期間は10年間です。

どの部分の所得・控除額が増減したかいま一度確認

令和3年度には大きな法律改正があったため、適用される控除額が変わった人も多いと言えます。

昨年と今年で生活環境が変わった人は、収入などに変動が生じていることもあります。

所得税や住民税は所得金額に応じて納税額が変化するため、令和2年度と令和3年度を比較して、どの部分の所得・控除額が増加(減少)したか、今一度ご確認ください。(執筆者:元税務署職員 平井 拓)