生命保険料・個人年金保険料・介護医療保険料は、所得控除の1つである生命保険料控除の対象です。

しかし生命保険と個人年金保険については、保険契約を結んだ時期によって控除額の計算式が異なります。

そのため保険契約を見直すと、支払金額が同じでも生命保険料控除額が変わる可能性もありますので、生命保険料控除の計算の仕組みについて解説します。

目次

生命保険料控除には旧契約と新契約の2種類ある

生命保険料控除を計算する場合、「旧契約」と「新契約」で控除額の計算方法が違います。

・ 「新契約」は平成24年1月1日以後に締結した保険契約

です。

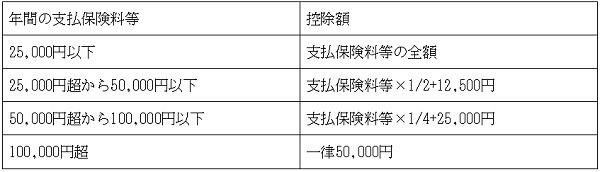

旧契約は、旧生命保険料控除と旧個人年金保険料控除の対象で、年間の保険料が2万5,000円以下なら支払金額がそのまま控除額となります。

保険料が2万5,000円を超える場合は、下記の計算式によって控除額(最高5万円)を算出します。

旧契約の生命保険料控除の控除額

新契約は、新生命保険料控除と新個人年金保険料控除、そして介護医療保険料控除の対象です。

年間の保険料が2万円以下なら支払金額がそのまま控除額となり、保険料が2万円を超える場合は、下記の計算式によって控除額(最高4万円)を算出します。

新契約の控除額は最高4万円と旧契約の5万円よりも小さいですが、新契約は3種類の保険料控除を適用できるため、最大12万円まで所得控除を受けられます。

新契約の生命保険料控除の控除額

新しい保険に切り替えると新契約が適用される

旧契約と新契約は、保険契約の締結日で判断します。

平成24年1月1日以後に契約した保険は新契約に該当しますので、今から加入する保険はすべて新契約の対象です。

また現在加入している保険を見直す場合、契約の変更内容によって新契約が適用されることもあります。

保険金額の減額や契約者の名義変更なら旧契約を継続することになりますが、新契約に該当するケースもあることから、保険を見直す際は新旧どちらの契約に該当するか保険会社に確認してください。

旧契約と新契約の保険に加入している場合の控除額の計算

旧契約と新契約の保険に加入している場合、支払っている保険料の金額によって生命保険料控除の限度額が変わります。

旧生命保険料控除の保険料が6万円を超える場合、先ほどの旧契約の計算式で計算した金額(最高5万円)が控除額です。

一方、旧生命保険料控除の保険料が6万円以下の場合は、旧契約の保険料は旧契約の計算式で計算した金額、新契約の保険料は新契約の計算式で計算した金額の合計額(最高4万円)が控除額となります。

一般の生命保険料控除・個人年金保険料控除ともに控除額の計算は同じです。

そして生命保険料控除額は、一般の生命保険料控除・個人年金保険料控除・介護医療保険料控除を合計した額(最高12万円)です。

保険見直しによる計算間違いには要注意

確定申告や年末調整で生命保険料控除を適用する場合、保険会社から発行される「生命保険料控除証明書」の記載内容に基づき計算します。

生命保険料控除には、「旧制度」・「新制度」の表示がされていますので計算誤りに要注意です。

また途中で保険契約を終了していなければ、生命保険料控除証明書に記載されている年間支払予定金額が生命保険料控除の対象金額です。

証明書発行時点までの払込金額で計算すると、控除額が少なく算出されますので気をつけてください。(執筆者:元税務署職員 平井 拓)