という相談を受けますが、遺族年金は65歳前と65歳からで受け取り方が変わってきます。

今回は遺族年金受け取り方にフォーカスをあて解説してまいります。

目次

65歳までの遺族年金の受け取り方

遺族年金は

・ 厚生年金から支給される遺族厚生年金

があります。

遺族基礎年金は子のある配偶者または子が受け取れますが、子のある配偶者が受け取れる期間は子が18歳年度末に達するまでまたは障害を有する子の場合は20歳に達する前までです。

遺族厚生年金について妻の年齢制限はなく(30歳未満の妻の場合は5年間の有期年金となる)、夫は55歳以上(受給開始は60歳から)という年齢制限があります。

65歳までは生年月日にもよりますが、遺族年金の他にも特別支給の老齢厚生年金(65歳前に受け取ることができる老齢厚生年金)や寡婦年金、障害年金も受給できる場合がありますが、いずれか一つの年金を「選択受給」となり、何が最も有利かを判断する必要があるということです。

例えば在職中の場合は

・ 失業保険を受ける場合は年金の方が支給停止となること

・ 課税対象であること

が選択する際の考慮要件になろうかと考えます。

寡婦年金については妻が60歳から65歳までの最大5年間しか受けられず、亡夫の国民年金第1号被保険者期間で計算をした老齢基礎年金の75%が受給額です。

寡婦年金については法改正があり、以前は亡夫が老齢基礎年金を受けていた場合または障害基礎年金の受給権を有していた場合は寡婦年金を受け取れませんが、障害基礎年金については老齢基礎年金と同様に「障害基礎年金を受けていた場合」に改正されました。

寡婦年金、遺族年金、障害年金は在職老齢年金の対象とはならないことから在職中で高所得者については老齢年金と併せて遺族年金等が受給できる場合は、在職中は老齢年金を選択しないケースが多いです。

注意点

複数の年金を受け取れる場合は年金の選択届を出すことで有利な年金を受け取れますが、選択しない年金も請求は必要です。

将来的にその時点で選択しない年金であったとしても65歳以降に受給する場合もあることから、請求自体はしておくということです。

65歳以降の遺族年金の受け取り方

65歳以降は65歳前と異なり、ご自身が保険料を支払ってきた老齢厚生年金と夫または妻が遺してくれた遺族厚生年金の両方を受け取ることができる場合、まずは自分の老齢厚生年金を優先的に受け取り、

という受け取り方に変更されます。

中高齢の寡婦加算と経過的寡婦加算とは

遺族厚生年金に付加して支給されることがある2つの加算の要件を確認しましょう。

中高の齢の寡婦加算

遺族厚生年金の受給権者である妻であり、権利を取得した当時、妻が40歳以上65歳未満であるときで以下のいずれかの要件にあてはまること

・ 夫の死亡時に40歳以上65歳未満であったもの

・ 40歳に達した当時、夫の死亡の当時その夫により生計を維持し、かつ、18歳年度末に達する前の子供(又は20歳未満の障害等級1級または2級の状態にある子)と生計を同じくしていたこと

受給額

40歳以上65歳未満である間、遺族基礎年金×3/4

経過的寡婦加算

中高齢の寡婦加算の額が加算された遺族厚生年金の受給権者であり昭和31年4月1日以前生まれであり65歳に達した時に支給

受給額

中高齢の寡婦加算-老齢基礎年金の満額×妻の生年月日に応じた率

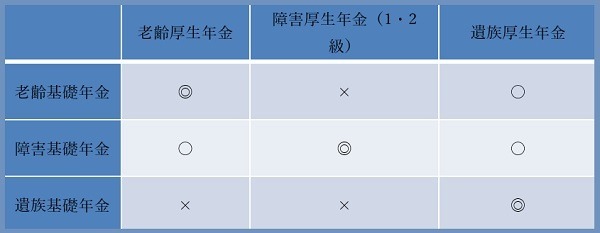

併給できる年金とできない年金

◎:同一の支給事由は併給可能

〇:65歳以上は併給可能

×:併給できない

最も重要な点として、まずは請求をしなければ受給できないということです。

不明な点は専門家などを活用し、より早期に年金を受け取って頂ければと考えます。(執筆者:社会保険労務士 蓑田 真吾)