「私は、今まで入院したこともないし、健康に自信がある」そういった方もあれば、「両親ががんで亡くなったので自分も心配」とおっしゃる方など、病気や入院に対する不安は、かなりの個人差がありますね。

とはいっても、いつ病気やけがをするかわからないのが現実。めったにないことであってほしいことですが、いざというとき医療費が家計の負担になることも考えられます。

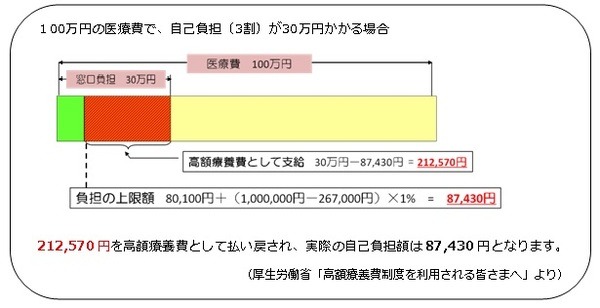

そんなとき、負担を軽減できるように、一定の金額(自己負担限度額)を超えた部分が払い戻しされる高額療養費制度があります。

下記のように医療費100万円の治療に対して、8万7,430円(「所得区分ロ」の場合)の負担で受診できるよう払い戻されます。

目次

高額療養費制度を安心して活用するための、気をつけたいポイントと払い戻し例

1. 年齢(70歳未満と70歳以上)と所得で自己負担限度額は変わります。

2. 医療費には、保険薬局による調剤や訪問看護ステーションによる訪問看護も含まれます。

医療費に含まれないものは、「食事代」、「差額ベッド代」、「先進医療にかかる費用」等です。

3. 同じ人が同じ月(1日~末日)に、同一の医療機関に支払った自己負担額が限度額を超えた場合、その超えた分が払い戻されます。

高額療養費制度では、健康保険等が自己負担額を把握する方法として、「レセプト(医療機関から医療保険へ提出する診療報酬の請求書)」を用います。

医療機関は、毎月、暦月(1日~末日)単位で、公的機関(市町村・健康保険組合等)に対して医療費を「レセプト」で請求する仕組みとしており、これにあわせて、高額療養費の支給も暦月(1日~末日)単位となっています。

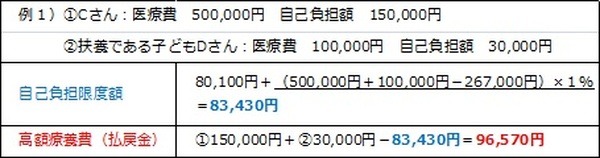

4. 同じ月の複数の医療機関等における自己負担額を合算できます

同一の医療機関等における自己負担(院外処方代を含みます。)では上限額を超えないときでも、同じ月の複数の医療機関等における自己負担(1)70歳未満の方は2万1,000円以上のものについて、(2)70歳以上の方は自己負担額にかかわらず、それらを合算して限度額を超えた場合、その超えた分が支給されます。

70歳未満の方で、入院・通院がある場合

5. 「世帯合算」でさらに負担軽減。同じ月に同じ世帯の方の自己負担額も合算できます

・ 70歳未満は…同一月に世帯内でかかった自己負担のうち、2万1,000円を超えたものしか合算できません。

・ 70歳以上は…同一月に世帯内でかかった自己負担額をすべて合算できます。

・70~74歳は、70歳未満と世帯合算できる。75歳以上の後期高齢者医療制度の被保険者は、70~74歳・70歳未満世帯と合算できません。

また、「世帯合算」できるのは、ご本人以外では、健康保険での扶養(被保険者)となります。確定申告(所得税)とは違いますので注意が必要です。

たとえば、(1)奥様がパート勤めで配偶者控除の範囲内ではあるが、勤め先で社会保険に入っている場合は、合算にはなりません。

また、(2)別居のご両親は年金生活しており、健康保険は、扶養である場合は、合算できます。(ただし、75歳以上の後期高齢者医療制度の被保険者はそれぞれの医療費は合算の対象となりません。)

A) 70歳未満「区分ウ」の方の場合

B) 70歳以上「一般世帯」の方の場合

C) 70歳未満「区分ウ」と70歳~74歳「一般世帯」の混合の場合

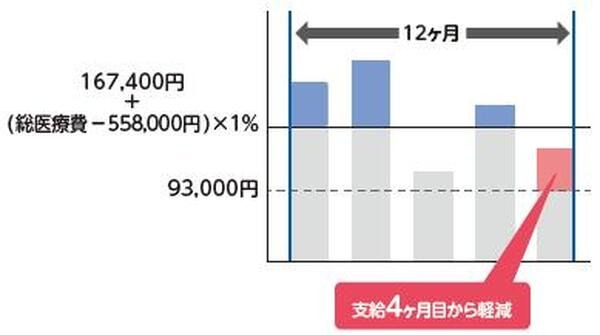

6. 長期治療の方には、「多数回該当」でさらに負担軽減!

過去12か月以内に、同じ世帯で4回以上高額療養費の支給を受けたとき、4回目からは限度額が引き下がります。(70歳以上の場合は、70歳~74歳「現役並み所得」の方のみが対象です。また通院高額療養費は回数に含まれません)〈例:70歳未満、「区分イ」の場合〉

高額療養費の請求方法と払い戻しについて

1. 支給申請書を提出または郵送

ご自身が加入している公的医療保険(健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合など。以下単に「医療保険」といいます。)に、高額療養費の支給申請書を提出または郵送することで支給が受けられます。

病院などの領収書の添付を求められる場合もあります。ご加入の医療保険によっては、「支給対象となります」と支給申請を勧めたり、さらには自動的に高額療養費を口座に振り込んでくれたりするところもあります。

2. 支給には少なくとも3か月かかる

高額療養費を申請した場合、支給までに受診した月から少なくとも3か月程度かかります。

高額療養費は、申請後、各医療保険で審査した上で支給されますが、この審査はレセプト(医療機関から医療保険へ提出する診療報酬の請求書)の確定後に行われます。

3. 消滅時効に注意

高額療養費の支給を受ける権利の消滅時効は、受診した月の翌月の初日から2年です。

4. 合算請求に役立つ医療費通知書を活用しよう

医療健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合などから、定期的(4か月ごとや1年ごとなど組合による)に送られてくる医療費通知書は、別居している扶養の家族の医療費も把握できます。

ご本人・扶養家族の中で高額治療費を支払った月があった時は、合算請求に該当しないかチェックするとよいでしょう。

まとめ

高額医療制度を安心して活用するために、最終的にどのくらい自己負担額を準備すればよいかを知っていれば、民間の医療保険やがん保険などの検討にも役に立ちますね。

今回は、先に自己負担額を支払い、あとから高額療養費を払い戻してもらうという内容でした。

次回は、事前に高額な治療費が予想される場合、加入する医療保険から「所得区分」の認定証を発行してもらうことにより、医療機関の窓口での支払を負担の上限額までにとどめることのできる方法と注意事項、そして自己負担限度額の区分となる「所得」について書いてますので、続いて読んでくださいね。

出典:厚生労働省ホームページ「高額療養費制度を利用される皆さまへ」、全国健康保険協会ホームページ(執筆者:京極 佐和野)