「J-REITに注目しているが、今は割高なので投資は見送っている」という意見を過去に発信してきました。

日銀によるJ-REITの買入れ、マイナス金利の導入、賃料上昇などプラス材料も多いため、まだまだ買いチャンスではないのか? と思われる個人投資家も多いでしょう。

しかし、私は見送りの判断を継続しています。その理由についてお話させていただきます。

目次

理由1 利回り低下

アベノミクスが始まる前のJ-REITは、今から考えるとビックリするほど利回りが高かったです。

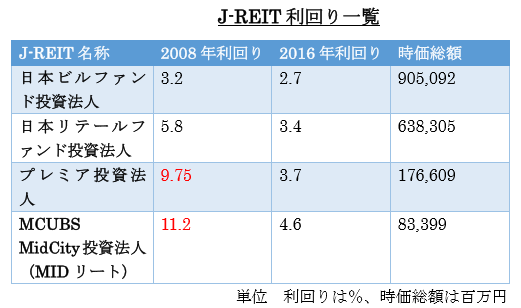

下記画像は2008年と2016年の利回りを比較したデータです。

上から3つは利回りが2008年から大きく変化していませんが、下の2つは利回りが大きく低下しています。

3%台であれば、高配当株と変わらないか、むしろそれよりも利回りが下がっています。

株式の場合、配当金の利回り、つまりインカムゲインに加えて、企業成長による株式の売却益。

キャピタルゲインも狙えますが、J-REITの場合、利益の90%以上を分配金(株式でいう配当金のこと。)に回すことや、増資による資金調達しか手段がないため、投資法人の成長によるキャピタルゲインは理論上見込めません。(株価が上昇するのは需給関係、それも資金流入が起こっているのみ。)

株式の配当金と利回りは同じでも、キャピタルゲインを考えるとリートは割高だと判断しています。

ご覧のように、一昔前なら5%台は当たり前のように存在し、8~10%というREITもありました。

理由2 流動性

J-REITの時価総額は2016年8月時点で約11兆円です。

データの期間は少し異なりますが、2015年12月の東証1部の時価総額は571兆円となっており、J-REIT市場は株式市場と比べて規模が段違いに小さいです。

売買代金はどちらも1か月で時価総額の10%近くが売買されている計算になりますが、株価変動が大きくなるのは間違いなくJ-REIT市場のほうです。

大きい市場よりも小さい市場のほうが株価の変動幅は大きくなります。

現在は堅調ですが、今後何かのショックが発生すると、急落するスピードは株式よりも早いことが予想できます。(日銀は2013年4月に決定した量的・質的金融緩和によりJ-REITの買入れを継続して行なってきましたが、2016年4月時点でも保有残高は3000億円程度と、買い支えることはできない。)

まとめ J-REITの買いチャンスと、その銘柄について

理由1と2を読んでみて、再度画像を見てみると、利回り以外に気づく点があると思います。

画像の一番右側には時価総額と書きましたが、利回りの変動幅が大きいREITは時価総額も上2つと比べて小さいことがわかります。

つまり、私の投資方針は、今後、REIT市場全体が大きく下落した時、時価総額の小さいREITを中心に狙うという計画です。幸いREITは不動産を収益源としているため、株式のように赤字になるわけではありません。

株価は大きく変動しても、事業は比較的安定しているので、需給が悪化したタイミングを狙い続けています。具体的な銘柄は個別の判断になりますが、投資を検討している方の判断材料になれば幸いです。(執筆者:坂本 彰)