目次

全問正解してほしい「マネー知識」「金融知力」テスト

筆者は、過去に寄稿した記事コラムで、マネー知識や金融知力をテストするクイズを紹介した。

記事1:米国大手格付会社であるS&P社が、世界各国を対象に2015年に実施した「グローバル・フィナンシャル・リテラシー調査」をもとに筆者がアレンジした、

「日本人の過半数は「金融知力」なし 自分の金融知力を診断してみよう」

記事2:金融広報中央委員会により2016年3月に実施された「金融リテラシー調査」から抜粋したマネー知識に関する正誤問題

「こんなに低くて大丈夫? わが国初の「金融リテラシー調査(お金の知識とそれに関する判断力)」 全問正解を「合格」とするテストに挑戦!」

多くの読者の皆さんにクイズにチャレンジして、自身の金融知識がどの程度なのかを確認いただけたのなら幸いです。

全ての設問は社会人として当然身につけておくべき一般常識プラスαの「お金に関する基礎力」を問うものなので、あくまで全問正解が望ましいと筆者は考えている。

正答率が50%未満の人

勘違いや思い違いで不正解であったのなら心配はいらないが、大半の設問がお手上げ状態で正答率が50%未満の人もいたと思う。

深刻に考えずとも、ある程度危機感を持った上で、マネーに関する基礎知識(金利や住宅ローン、資産運用・生命保険に関する基本知識)を日々勉強して身に付けていってもらいたい。

過去に寄稿した記事コラムで紹介したクイズは、回答者の世代や属性を全く考慮せず、漠然とマネーに関する知識を問う設問ばかりであった。

身近なテーマをクイズにしたい

もっと現実の生活に則して、

と関連するさまざまなメディアに日頃からアンテナを張っていた。

そして、ようやく生活者にうってつけのマネークイズなるものに巡り合った。

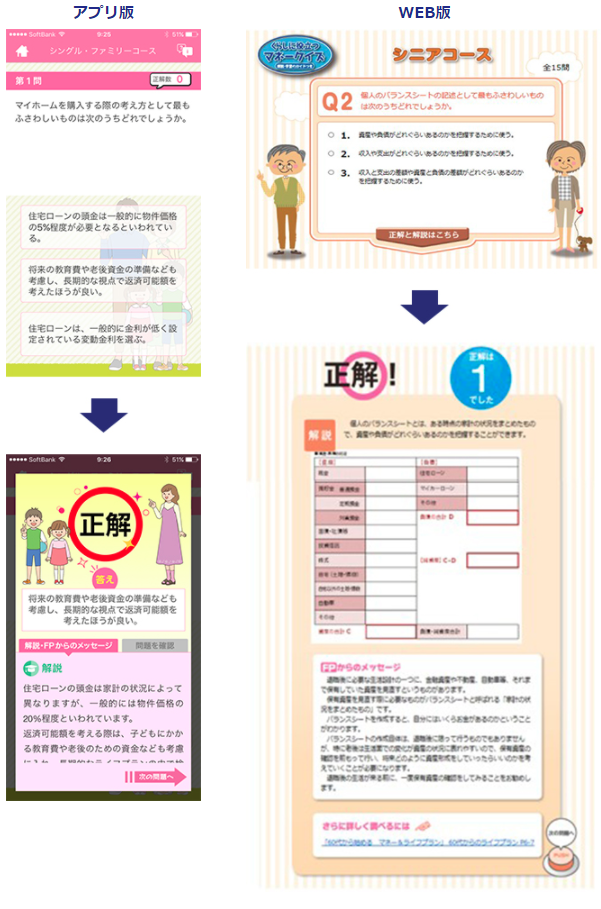

それは、日本ファイナンシャルプランナーズ協会(日本FP協会)がスマートフォンアプリとしてリリースした「くらしに役立つマネークイズ」である。

日本FP協会が、幅広い年代層の生活者にパーソナルファイナンスへの関心を高めてもらい、金融リテラシー(金融経済に関する基本的な知識と判断力)の向上につなげることを目的に、

のスマホ用アプリを制作し、2017年9月26日から配信を開始している。

アプリのダウンロードと利用は無料であり、個人情報の入力などは全く必要ない。

※アプリダウンロードはこちらから

これまで、FP資格の認定や生活者の金融知識・リテラシー向上のため30年にもわたって関連する広報・教育活動を行なっているFP協会ならではのマネークイズなので、読者の皆さんにぜひ紹介させていただければと思う。

スマートフォンを利用していない人でも、自宅のPCから以下アドレスか文言で検索してください。

・ http://www.jafp.or.jp/knowledge/mquiz/

・ 「日本FP協会 くらしに役立つマネークイズ」

上記の方法でアクセスしていただければ、全く同じマネークイズに挑戦することができる。

ライフステージに応じて出題コースが3つある

1. 高校生や大学生向けの「スチューデントコース」

2. 若手社会人や子育て世代などを対象とした「シングル・ファミリーコース」

3. セカンドライフをこれから迎える方・既に迎えている方向けの「シニアコース」

それぞれのコースに沿って、生活者が必ず知っておきたい金融知識が、

・ 貯蓄

・ 投資

・ 消費生活

などの5つの分野から出題されおり、お金や生活設計の知識をクイズ形式で学ぶことができるアプリだ。

各コース、全80問の中からランダムで15問出題され、所要時間5分程度で回答できるので、毎日の通学・通勤や、日常の隙間時間に繰り返しクイズに挑戦できる。

随時新しい問題が追加される予定とのことだ。

設問ごとに、解説メッセージもある

設問ごとにクイズの正解に続いて、ファイナンシャル・プランナーからの解説メッセージが表示されるので、くらしに役立つお金の知識をさらに深めることができると思う。

ご自身の年齢やライフステージに合ったコースを選んだ上で、取り敢えず気軽にクイズにチャレンジしてみてはいかがだろう。

筆者も早速ダウンロードしてトライ

筆者も、早速スマホアプリをダウンロードして、どんな感じのマネークイズなのか試してみた。

とりあえず、筆者が相談を受けるケースの多い高齢者層向けの「シニアコース」を選択して実際に出題されるクイズをチェックしてみたので以下に紹介しよう。

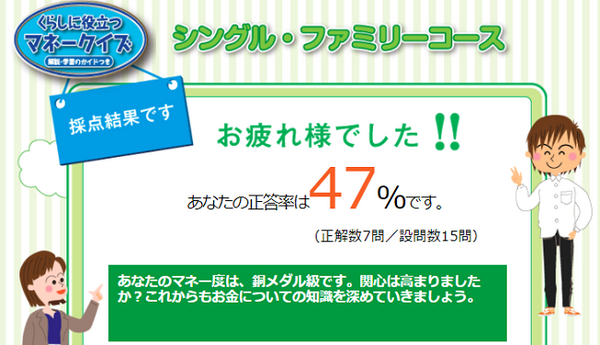

実際のクイズは全部で15問あり、正答数に応じて、金メダル・銀メダル・銅メダルなどのランクが付されて評価が受けられるのでゲーム感覚が楽しめる。(出題される15問は毎回異なる)

5問だけ挑戦しませんか

実際に出題されたクイズとその選択肢の中から、筆者が興味深いと思った設問を5つ取り上げてみた。

問題1

退職後の保険の見直しとして、最もふさわしいものは次のうちどれでしょうか。

A. 死亡保障を増やすよりも、退職後の夫婦の健康を考慮し、医療保障で備えた方が良い。

B. 家計に余裕がなくても新たに介護保険に加入した方が良い。

C. 健康保険ではがんになった場合に給付金が支払われないので、がん保険に加入した方が良い。

解説&正解

子どもが独立し家族に必要な保障額がそれまでよりも減るので、一般的には、死亡保障を増やすよりも、健康へのリスクに対応するために医療保障を中心に考えることになる。

そのためには、必要な保障とそうでない保障を整理し、同時に家計の状況もきちんと把握することが必要だ。退職後に見合った無理のない保険設計をしていくことが大切である。

正解はA

問題2

介護認定を受けたBさんは転倒防止のため、風呂に手すりを設置することを検討しています。この場合、介護保険から受けられる給付金の限度額は次のどれでしょうか。

A. 5万円

B. 10万円

C. 20万円

解説&正解

高齢になると手すりの設置や段差の解消、滑り防止のため床や廊下の材料変更の工事が必要となることがある。

介護保険制度では上限20万円の枠内で住宅改修費が支給される。

給付のうち1割は自己負担になるので、

・ 20万円の工事なら自己負担は2万円

・ 40万円なら枠を超えた20万円+2万円=22万円

が自己負担額になる。

当然、この制度を利用できる人は「要支援・要介護」の認定を受けていること及び、改修する住宅に実際に居住していることが条件だ。

正解はC

問題3

債券投資をする場合、債券の発行体の信用力を判断するため、格付け機関が評価した情報などが重要ですが、一般的に「投資適格」とされる格付けは次のうちどれでしょうか。

A. A格以上

B. BBB格以上

C. C格以上

解説&正解

格付けは、国債や社債などへの投資の際によく用いられる基準。

格付けは債券への投資を考える際の目安であり、他の情報も含めて総合的に投資判断を行うことが大切だ。

格付けは、民間の格付け機関であるS&P社やムーディーズ社などにより記号で表されている。

S&P社による債券格付けの場合、AAA格が最も信用力が高く(安全)、

AA → A → BBB

と格付けが低くなるにつれてリスクが高くなる。一般的にBBB格以上が投資適格債券、BB格以下が投資不適格債券とされている。

正解はB

問題4

投資信託の分配金に関する説明で誤っているのは次のどれでしょうか。

A. 分配金の一部または全部が、投資元本から支払われることがある。

B. 分配金を支払った後は、分配金の分だけ基準価額も下落する。

C. 分配金は、収益があった時にのみ支払われる。

解説&正解

分配金有型の投資信託は、あらかじめ定められた計算期間(1年、6か月、3か月、2か月、毎月等)ごとに決算を行い、投資家に分配金を支払う。

この時、運用期間中に収益が発生していない場合でも、特別分配金(元本払戻金)として分配を行うことがある。

当然、運用状況が大幅に悪化した場合は分配金が支払われないこともある。

投資信託の分配金を、年金だけでは賄えない生活資金を補うために利用する高齢者層は多い。

この場合、投資資金の運用を継続しながら分配金を定期的に受け取ることができる一方で、頻繁に分配金を出す投資信託は、再投資による複利効果が薄れてしまう。

正解はC

問題5

離婚時の年金分割の記述として正しいものは次のうちどれでしょうか。

A. 結婚前の期間の年金も分割できる。

B. 厚生年金や共済年金の報酬比例部分だけでなく基礎年金も分割の対象となる。

C. 分割の上限は夫婦合算の最大2分の1である。

解説&正解

離婚時の年金分割は、婚姻期間中の厚生年金や共済年金の報酬比例部分のみが対象で、年金分割の上限が夫婦合算の最大2分の1となっている。

年金が分割されるから離婚を考えようというのは決して好ましいことではないが、平成19年以降、離婚時の年金分割の制度が始まった。

年金分割には、「合意分割」と「3号分割」という2つの制度があるので、それぞれ制度内容を必要に応じて確認しておきたい。

正解はC

クイズを回答してみた筆者の感想

という感想を持った。

もちろん、すべての設問に正解する必要は全くないので、ランダムに出題されるクイズに繰り返しチャレンジして、次第に正答率を上げていくことを楽しんでいただければと思う。

賢い生活者として、少なくとも「銅メダル」ランクくらいは目指したい。

このスマートフォン・アプリが、皆さんの「くらしに役立つマネー知識や金融リテラシーを向上する」ことに役立ってくれれば幸いである。(執筆者:完山 芳男)