目次

平成29年介護保険改正 どこが改正された?

介護保険の手続きについては以前の記事でお話したのですが、在宅介護でどのくらいお金がかかるのか、万が一に備えて確認してみましょう。

介護保険制度が施行された平成12年度と平成28年度を比べると給付額は3倍以上の9兆6,000億円、利用者は約606万人まで増えています。

介護保険給付を抑えたい国の意図もあり、「自立支援」を促す介護保険に改正された背景があるのでしょう。

平成29年介護保険の主な改正点は以下の通りです。

1. 自立支援や重度化防止の取り組みの強化。

2. 介護医療院の創設。

3. 高齢者と障碍者の両方が受けられる「共生型サービス」の創設。

4. 年金収入などが単身で340万円以上、夫婦で463万円以上の世帯は介護保険の自己負担が3割に。

5. 平成29年8月より40歳以上65歳未満の介護保険料が年間報酬額による負担(総報酬制)に変更された。

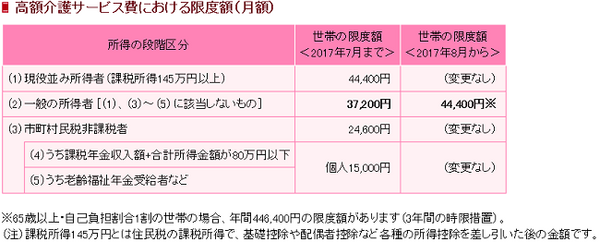

6. 高額介護サービス費が公的医療保険並みに引き上げられる。

7. 「要支援」の人向けの訪問介護と通所介護が介護保険から市区町村の事業になり、サービス内容や料金が各市区町村で異なることとなる。

介護保険料 毎月どのくらい払う?

上記のように今後も改正が施行される予定の介護保険、保険料はどのくらい払っているのでしょう?

例えば、40歳から64歳の人は健保でも国保でも医療保険の算定方法により、介護保険料が医療保険料に上乗せされます。

協会けんぽでは、平成30年3月の介護保険料率は、総報酬月額(交通費込給与)の1.57%です。

・ 賞与年間80万円

・ 40歳以上

の場合、会社と社員で分担し、約2,500円の介護保険料が給与から差し引かれます。

65歳以上の人は年金額(老齢・遺族・障害年金を問わない)18万円以上から介護保険料は差し引かれます。

主に住民税の支払額による「所得段階別保険料」(全国標準は9段階)です。

基準額(平成27年度から平成29まで全国平均は月額5,514円)を設け所得に応じた負担割合(全国平均で0.3倍から1.6倍)をかけて介護保険料を計算します。

・ 妻が100万円の年金をもらっていて住民税非課税

・ 夫が180万年金をもらっていて住民税を払ってる

上記の場合は、妻の介護保険料は基準額×1倍で月額5,514円です。

夫の保険料は基準額×1.2倍で月額6,617円です。

介護が必要になった原因って何?

介護は突然襲ってくるものだと聞きますね。

厚生労働省の平成28年国民生活基礎調査によると、介護が必要になった主な原因は、

2位:脳血管疾患(脳卒中)

3位:高齢による衰弱

だそうです。

死因のベスト3は「がん」、「心疾患」、「肺炎」で、4位が「脳血管疾患(8.4%)」、5位が「老衰(7.1%)」です。

介護が必要になる原因と死因は異なりますね。

ちなみに厚生労働省の平成26年度患者調査によれば、認知症(アルツハイマー)の入院日数は平均266日です。

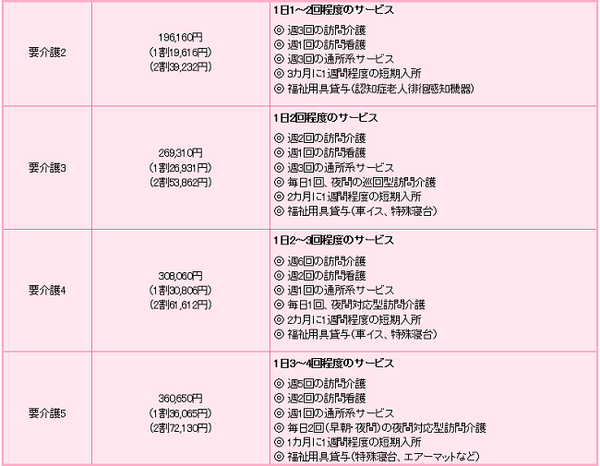

介護認定ごとの居宅サービス 月々の費用は?

7段階の介護認定ごとの居宅サービスは月々いくらつかっているのでしょうか。

市区町村役場や地域包括支援センターで申請をし、要支援要介護か非該当が介護認定の回答が来るまで1か月ほどです。

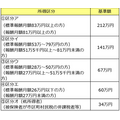

無事?要支援1、2もしくは要介護1から5の認定を受け、介護サービスを受ける場合、1人当たりの平均費用を見てみましょう。

ただし、この費用は10割負担の額なので、実際には所得に応じて1割または2割が自己負担です。

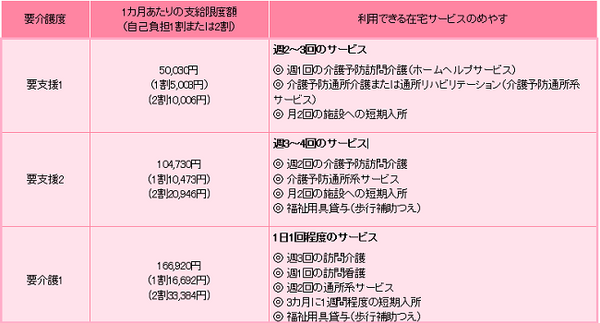

要支援1は1か月で支給限度額が5万30円、1人当たり平均費用額は1万8,918円(自己負担は1割で1,891円、2割で3,782円)です。

介護期間の平均は4年11か月

生命保険文化センターの介護経験者を対象にした調査によれば、介護が始まった場合平均4年11か月の介護期間があるとのことです。

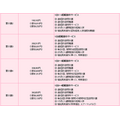

ちなみに支給限度額まで介護保険を使ったとして、どんなサービスがどのくらい使えるものなのか、7段階の介護認定ごとに見てみましょう。

要支援1、2 要介護1

要介護2、3、4、5

高額療養費制度を活用しよう!

介護保険の介護認定で「非該当」になってしまっても、年を取ると病気で入院または在宅療養の可能性も高まります。

そんなときは、

・ 国保

・ 後期高齢者医療制度

などの「医療保険」も上手に活用しましょう。

医療費や介護費が多額にかかっても返金される制度もあります。

例えば、高額療養費制度とは医療保険の制度で同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、

が、あとで払い戻される制度です。

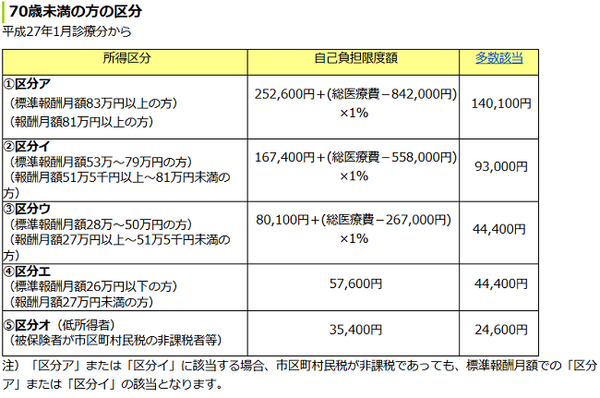

70歳未満の人で医療費が高額になることが事前にわかっている場合には「限度額適用認定証」を市区町村役場か健保組合に申請しましょう。

自己負担を超えた分を立て替えしないですみます。

70歳未満の上限額

医療費がかかった時は「高額療養費」を請求しよう。

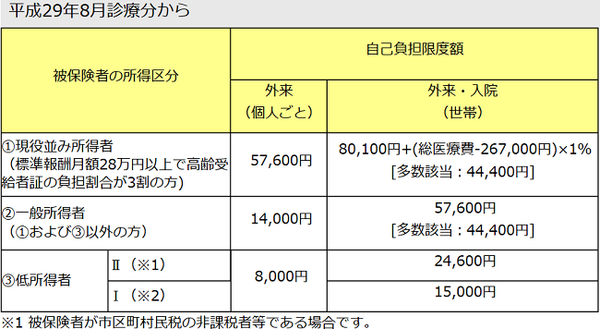

70歳から74歳までの自己負担上限額

参照:協会けんぽHP

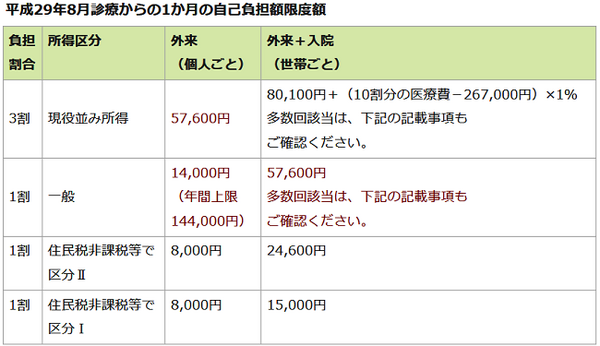

75歳の上限額

「後期高齢者医療制度」に入ります。

70歳未満の自己負担額を試算できます。

特定の病気には「特定疾病療養受療証」を使おう

・ 75歳未満の人が加入する健保や国保

・ 75歳以上の人が加入する後期高齢者医療制度

には「特定疾病療養受療証」があり、以下の病気の場合は1万円の自己負担で済みます。

1. 先天性血液凝固因子障害の一部(血友病)

2. 人工透析を実施している慢性腎不全、

3. 血液凝固因子製剤の投与に起因する(血液製剤による)HIV感染症

例えば、人工透析の慢性腎不全の患者については、1万円を超える額は現物給付されるので、1つの医療機関の窓口での自己負担は最高で1万円です。

ただし、診療のある月の標準報酬月額が53万円以上である70歳未満の被保険者またはその扶養家族については、自己負担限度額は2万円です。

介護保険には「高額介護サービス費制度」がある

1か月に自己負担する介護サービス利用料には、所得区分に応じて上限額が決まっています。

その限度額を超えると、超えた分は申請により払い戻し(高額介護サービス費)を受けることができます。

同じ世帯に複数のサービス利用者がいる場合には、世帯の自己負担合計額でみます。

高額介護サービスには月額の上限額があります

高額介護サービス費の対象とならない(確定申告や還付申告で医療費控除もできない)ものには以下のものです。

1. 福祉用具購入費や住宅改修費の1割または2割負担分

2. 施設サービスの食費、居住費や日常生活費など

3. 介護保険の給付対象外の利用者負担分(生活援助など)

4. 支給限度額を超え、全額自己負担となる利用者負担分

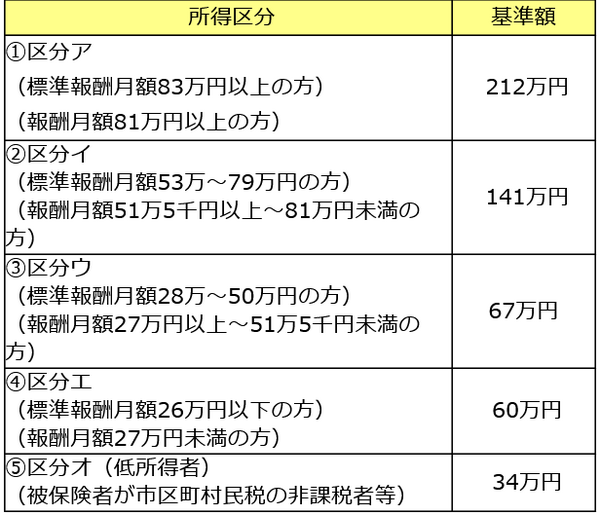

「高額医療・高額介護合算療養費制度」も利用を

年間の医療保険と介護保険の自己負担額を合算した場合の限度額として「高額医療・高額介護合算療養費制度」があります。

限度額は所得区分に応じて決まっています。

自己負担限度額を超えた金額は医療保険、介護保険の比率に応じて、それぞれ「高額介護合算療養費」、「高額医療合算介護サービス費」として払い戻されます。

自己負担限度額(年額)は、例えば夫婦とも70歳から74歳の世帯および75歳以上の世帯で

1. 「現役並み所得者」(報酬月額28万円以上で高齢者受給者証が3割)では67万円

2. 「一般の所得者」(1または3以外の人)では56万円

3. 「低所得者」では31万円(世帯の所得がゼロ)または19万円(住民税が非課税)、となっています。

年間でかかった医療費と介護費の合計の上限

平成30年8月以降は、70歳以上75歳未満の人も70歳未満の人と同じ自己負担限度額です。

介護保険を使わないと戻ってくる給付金

家族介護慰労金とは、要介護4、5の重度介護高齢者を介護している家族に対し、

です。

無理をすることはありませんが、重度介護高齢者の世話を特に頑張った時のご褒美ともいえるので、サービスを使わなったときはぜひ市区町村役場か健保へ請求しましょう。

公的介護保険と民間介護保険の違いは?

ここで「公的介護保険」と「民間介護保険」の違いについて確認しておきましょう。

・ 生命保険会社の介護保険は「現金給付」、公的介護保険は「現物(サービス)給付」。

・ 生命保険会社の介護保険は、公的介護保険と異なり40歳未満でも契約でき、給付も受けられる。

・ 生命保険会社の介護保険は、公的介護保険のように「65歳未満の人は、老化(加齢)に伴う特定の病気で要介護状態になった場合に限り、給付を受けられる」という年齢制限無し。

・ 生命保険会社の介護保険の要介護状態は、独自の基準が約款で定められている(ただし、公的介護保険の要介護認定に対応して給付がある保険も多い)。

・ 生命保険会社の介護保険は契約期間中に保険料を払い込みます。保険料払込期間中に要介護状態に該当して給付を受ける場合、その後も契約が続く保険では保険料が払込免除となる。

公的介護保険は要介護状態になっても介護保険料は所得に応じて支払うこととなっている。

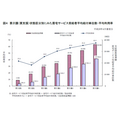

年を取るほど起こりえる介護

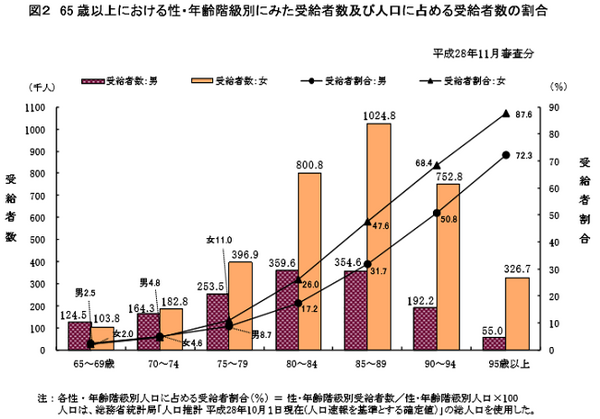

65歳以上ではどのくらいの割合で介護保険のサービスを受けているのでしょうか。

下の表は65歳以上の人の性別・年齢階級ごとにサービスを受けている人数と人口に対する割合を示しています。

参照:28年介護給付等実態調査

例えば85歳から89歳の女性は人口の47.6%がサービスを受けています。

と感じるかもしれませんが、介護を要する人が必ず介護保険サービスを受けているとは限らず、何らかの手助けをしてもらっている人はもっと多いでしょう。

他の年齢階級をみても高年齢になるほど、介護サービスを受ける人の割合が多くなっています。

また介護保険で足りない部分(可能性は低いのですが、若年層の介護など)が心配な場合は、生命保険会社の介護保険で補うなど、万が一に備えましょう。(執筆者:社会保険労務士 拝野 洋子)