妻の介護に疲れて、報道に疲れて、引退表明した小室哲哉さんにショックを受けた方も多かったのではないのでしょうか?

人生80年の時代となり、身近に介護の大変さを聞くことも多いのではないでしょうか?

「介護する立場にならなければわからない」とは良く言われますが、自分が介護する側にたったとき実際にどんな手続きをするのか確認をしてみましょう。

目次

介護保険制度って何?

介護に困ったとき最初に考えるのは「介護保険を使って何とかならないか?」ということでしょう。

介護保険制度とは、一定年齢(現在40歳)になると保険料を納め、介護が必要になったときに利用者と事業者が契約を結び、一部負担金(現在は原則1割、年金収入280万円以上は2割)を支払って受けたいサービスを受ける制度のことです。

平成12年4月より始まり、現在は約606万人の利用者がいます。

加入者は65歳以上の「第1号保険者」と40~64歳で健康保険・国民健康保険に加入している「第2号保険者」です。

65歳になると誕生月の末日に「介護保険被保険者証」を受け取ります。

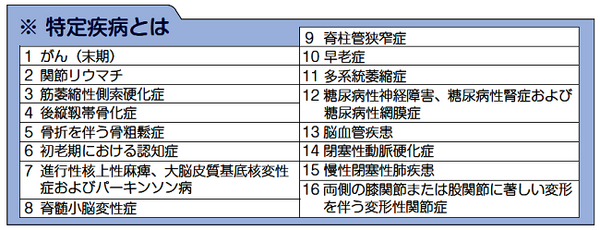

介護が必要となった65歳以上の人なら、原因を問わず介護保険の給付を受けられますが、40歳から64歳までの人は老化を伴う以下の16疾病(厚生労働省資料 参照)が原因で介護が必要になった場合しか介護保険の給付は認められていません。

40歳から64歳までの人だと介護保険料を払っているけれど、交通事故で大けがをし、介護が必要になった場合でも公的な介護保険は使えません。

39歳までの人も介護保険料も払っていないし、例え若年性アルツハイマーになっても公的な介護保険は使えません。

ちなみに小室さんの奥さまは報道によると平成23年に「くも膜下出血」に倒れ、現在「高次機能障害」とのことですが、老化を伴うとは思われないためおそらく公的な介護保険は使えていないのではないでしょうか。

介護保険料、どのくらい払っている?

40歳以上の人は実際に介護保険料をどのくらい払っているのでしょう?

40歳から64歳の人は健保でも国保でも医療保険の算定方法により、医療保険料に上乗せされます。

例えば協会けんぽでは、平成27年度介護保険料率の平均は、報酬月額(交通費込給与)の1.58%ですが、会社と社員で分担するので、給与月額約25万円で40歳以上なら約2,000円の介護保険料が給与から差し引かれることになります。

65歳以上の人は年金額(老齢・遺族・障害年金を問わない)18万円以上から介護保険料は差し引かれます。

主に住民税の支払額による「所得段階別保険料」(標準は9段階)となっており、基準額を設け所得に応じた負担割合をかけて介護保険料を計算します。

平成25年度から平成27年度までの介護保険料・基準額の全国平均は月額5,514円です。

例えば妻が100万円の年金をもらっていて住民税非課税、夫が180万年金をもらっていて住民税を払っていれば、妻の介護保険料は基準額 × 1倍で月額5,514円です。

介護保険サービスはどうやって申請する?

せっかく介護保険料を支払っているのなら、いざというときサービスを受けたいものです。

介護保険のサービスの申請は以下のような流れです。

1. 市町村の窓口へ介護認定の申請

・ 地域包括支援センターを紹介してもらい、65歳以上の人は「介護保険被保険者証」を、40歳から64歳の人は「医療保険証」を持って行き、「要介護・要支援認定申請書」を申請。

2. 認定調査・主治医の意見書

・ 市区町村の調査員が自宅や施設を訪問し調査。主治医または市区町村の指定医が「主治医意見書」を書きます。

3. 審査判定(1次判定と2次判定)

・ 認定調査結果や主治医の意見書に基づいて、コンピュータによる1次判定と学識経験者による2次判定を行う。

4. 認定・通知

・ 市区町村が2次判定結果に基づき7段階のうちどれかの介護認定、または非該当かを決定。

・ 介護認定とは、要支援1、要支援2、要介護1、要介護2、要介護3、要介護4、要介護5の7段階です。

・ 「1.申請から4.認定まで」は約30日間が目安です。

5. ケアプラン作成

・ 介護保険サービスは在宅で利用するもの、外で利用するもの、施設に入るもの、約40種類ありますのでケア・マネージャーにケアプランを作成してもらいます。

・ 要支援1、要支援2は地域包括支援センターへ、要介護1から5の人は居宅介護支援事業所に相談し、ケア・マネージャーを決めてもらいます。

6. 介護保険サービス開始

・ サービス事業所と契約をしてから、サービス利用開始。原則1割負担。

介護保険のサービスが受けられるのは、どんな状態の時?

介護保険のサービスを受けられる介護認定の7段階とはどんな状態なのでしょう?

要支援1、2は介護予防サービス、要介護1から5は介護サービスです。

要支援1

排せつや食事をほとんどと1人でできるが、身辺の世話の1部に手助けを必要とする。

要支援2

歩行など部分的な介護が必要な人のうち、改善する可能性が高い場合。

要介護1

排せつや食事を1人でできるが歩行など部分的な介護が必要。

要介護2

排せつや食事に手助けを要するときがあり、身辺の世話を全般に何かの手助けを必要とする。移動する動作に何かの支えを必要とする。

要介護3

身辺の世話や排せつが1人でできない。移動動作や立ったままでいることが自分でできないことがあり、ときおり問題行動や理解の低下がみられる。

要介護4

身辺の世話や排せつがほとんどできず、移動動作や立ったままでいることが1人でできない。

問題行動や理解の低下が多くみられる。

要介護5

排せつや食事がほとんどできず、身辺の世話や移動動作や立ったままでいることが、ほとんどできない。

問題行動や理解の低下が多くみられる。

介護が必要! でも介護保険が使えないときは、障害年金の申請を

64歳以下で上記図1の病気以外や事故などで随時介護が必要になったときには、介護保険のサービスは受けられませんが、年金事務所へ障害年金を申請することはできます。

障害年金は支給が決まるまでに時間がかかることがありますが、認められれば障害2級で約78万円の年金が支給されます。

民間の介護保険は当てになる?

厚生労働省の平成27年介護保険事業状況報告によれば、平成28年3月現在の第1号被保険者(65歳以上)は約3,400万人、第2号被保険者(40歳から64歳)は約4,200万人で、要支援・要介護認定者は約620万人(65歳以上が約607万人)なので、65歳以上の人のうち約5人に1人、75歳以上は約3人に1人が「公的介護保険を使える状態」と認められたことになります。

平成28年3月時点の年齢別、介護認定者数は以下の通りです。(厚生労働省資料より)

公的介護保険の被保険者数が約7,600万人(40歳以上)であることを考えると要支援・要介護認定者は約620万人なので、多くは感じられないと思いますが、75歳以上は介護認定される確率や人数が増えています。

「不安」と感じられれば生保・損保の介護保険に入る手もあるでしょう。

生保・損保の介護保険では、公的介護保険に連動させて、介護保険金を支払うところが多く、例えば要介護2に認定されると介護保険金が受け取れる等の保険が多いです。

だから「市区町村で査定してもらったら、要介護1にも認定されなかった、結構大変なのに…」と言う場合でも、その生保・損保の介護保険が「要介護2以上で保険金」という条件なら、支給されないのです。

「公的介護保険でどの程度なら保険金が支給されるのか」、しっかり確認をしてから生保・損保の介護保険に加入するようにしましょうね。

生保・損保の介護保険の種類はさまざま、40歳未満の人や40歳から64歳までの人の上記の疾病以外の病気や事故で介護を要することになったとき(公的介護保険の対象外)に給付金を出す保険もあります。

加入を検討するならじっくり比較して選びましょう。

会社を辞めずに介護、介護休業給付金を受けよう!

身近な人の介護のために、せっかくの勤務先を退職してしまう人も少なくないそうです。

内閣府「平成27年版高齢社会白書」によれば、介護・看護が理由で離職・転職した人数は10万人以上とのことです。

実にもったいないことで、介護される側もきっとそれは望んでいないことでしょう。(平成27年度 公的介護保険制度の現状と今後の役割(pdf))

あまり知られていないのですが、介護休業は法律で認められた権利であり、休業している間も要件を満たせば「介護休業給付金」を受けながら、会社を続けることも可能なのです。

介護休業給付金とは、介護をする会社員に雇用保険から支給される給付金です。

介護休業予定日以前に1年以上同じ会社に雇われていることが条件です。

介護保険や介護に関わる制度や保険を上手に活用し、身近な人の万一に備えたいものですね。(執筆者:社会保険労務士 拝野 洋子)