2018年に入ってから、副業を容認することを原則とした就業規則モデルを厚生労働省が公表し、国が副業解禁を推進した点で話題になりました。

しかし独立行政法人労働政策研究・研修機構が2,260社に対し、2018年2~3月に副業についてアンケート調査を行った結果、75.8%が「許可する予定はない」と回答しました。

企業側が許可しない理由(複数回答)として最も多かったのが「過重労働となり、本業に支障をきたすため」82.7%であり、働き方改革が副業解禁のブレーキになるという皮肉な結果も生んでいます。

このため、未だ副業を申告することに抵抗感がある労働者は少なくないはずです。

副業バレという観点からは、かつてマイナンバーにより起こることが話題になりました。

しかし企業側が従業員のマイナンバーを使って所得情報にアクセスできるわけではないので、マイナンバーが原因で副業がバレるということはありません。

むしろほとんど話題にならなかったことで、新たな副業バレの原因が見えてきました。

下記のような近年の税制改正に関連して、年末調整で新しい書式が登場してきている(もしくは登場予定)のが原因です。

・ フリーランスの増加に対応した基礎控除の拡大

一見関係なさそうなのになんで? と思うでしょうが、書類や法改正の動向を実際見ていけばわかります。

目次

副業の申告欄がある「配偶者控除等申告書」

平成30年の年末調整から提出書類に加わった「配偶者控除等申告書」は、扶養に関するいわゆる「150万円の壁」ができたことにより新設されたものです。

加えて配偶者控除に所得制限が設けられたため、各種所得を記載する欄があります。基本的な流れや給与・臨時的な所得などの見積方法については、下記の記事で説明しています。

副業の所得を記載するには

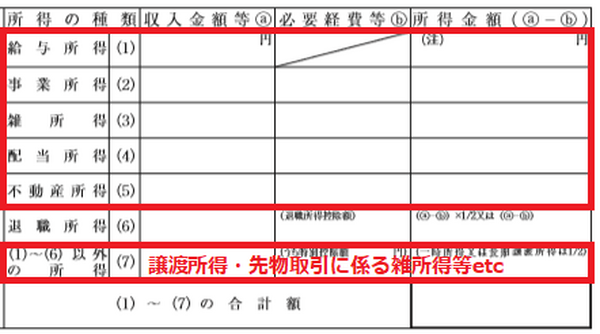

申告書(1)・(3)~(5)・(7)欄については(短時間労働者であれば(2)も)、提出者本人にとっては副業の所得と言えます。

正社員の副業は、主なものは下記のように分類されます。

アルバイト :給与所得(1)

仮想通貨・民泊・業務委託契約 :雑所得(3)

株式配当・投資信託の分配金 :配当所得(4)

アパートマンション・駐車場経営:不動産所得(5)

株式譲渡益・FXや先物の差益 :(1)~(6)以外の所得(7)

青色申告を行っている場合は、必要経費等(b)に青色申告特別控除額をプラスできます。

また事業所得(2)や不動産所得(5)がマイナスになる場合は、合計所得金額の計算上損益通算できますが、雑所得(3)やその他の所得(7)などがマイナスになっても、合計する上では0とみなします。

年末調整における合計所得金額の見積計算では、20万円以下の所得も合算します。

どうしても申告は必要なのか?

このように勤務先から見て、副業がある程度推察できるような記載内容になっています。

従来副業バレの原因とされてきた住民税額通知書の所得情報については、総務省が保護シールを推奨(強制ではないです)したことにより、バレにくくなってきています。

しかし年末調整の様式を決めている国税庁・財務省は、従来からあった配偶者特別控除申告書の様式を流用する形で、配偶者控除等申告書を新設しました。

もっとも今回の話は、所得情報が公的機関から勤務先に通知されるわけでなく、見積額の自主申告によるものです。

また受理する企業側にとっても、給与・退職所得以外に関する精査は大変で、本人の申告を信用する以上のことは難しい状況ではないでしょうか。

各種所得の計算方法を間違えず合計の見積さえできるなら、所得の内訳を空欄にするか、副業を(7)欄に全部記載することも、一つの方法として考えられます(正規の書き方ではないですし、勤務先に不備とみなされる危険性はありますが)。

参考までに、従来から年末調整における住宅ローン控除の申告書には、合計所得金額見積の記載欄はありますが、配偶者控除等申告書のような内訳記載欄はありません。

また副業を行う場合は確定申告する方も多いので、配偶者控除等申告書を提出せず確定申告の段階で配偶者(特別)控除を申告することも考えられます。

2020年からは全員を対象とした基礎控除申告書が新設予定

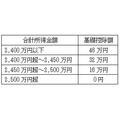

年末調整の書類は、今後も増えます。2018年度税制改正で、所得税の基礎控除額が原則38万円から48万円に拡大することが決定されました。

ただし下記のように、合計所得金額によっては縮小されます。

この改正に伴い、2020年以降の年末調整の書類に「給与所得者の基礎控除申告書」が加わることが、改正所得税法に明記されています。

同じように各種所得の見積欄が導入されるか

提出者の合計所得金額によって基礎控除額が変動する点は、2018年以降の配偶者控除額と同じです。

基礎控除申告書の書式はまだ決まっていませんが、配偶者控除等申告書の経緯から考えて、同じように各種所得の見積を記載することが予想されます。

配偶者(特別)控除と異なり基礎控除は誰でも受けられる所得控除なので、2020年以降は年末調整の対象となる全員が、各種所得の見積を行うことが想定されます。

2020年にもなれば、年末調整手続きにおいても電子化が進み、申告の煩雑さに関しては解消されるかもしれません。

しかし副業解禁が進み、勤務先に副業を申告することに関しても抵抗感はなくなっているでしょうか…?

もっとも「基礎控除相当額を差し引いて年末調整の税額計算を行う場合」には、基礎控除申告書を提出するということです。

いずれ確定申告するのだから給与から所得税額が高く引かれてもいいということであれば、基礎控除申告書を提出しない方法も考えられます。(執筆者:石谷 彰彦)