以前、“休眠預金”に関する記事を掲載させて頂きました。

あれから2018年1月に「休眠預金等活用法」が施行されてまもなく1年を迎えようとしております。

いよいよ来年からこの法律による休眠預金が発生することになりますので、今回はその後追い記事を掲載したいと思います。

目次

休眠預金等活用法による休眠預金とは?

この法律が施行されるまでは、金融機関や商品によって休眠預金とされる年数等取扱いは各々違っておりました。

しかし、施行後は「2009年1月1日以降の取引から10年以上その後の取引がない預金を休眠預金とする」と統一されました。

また、対象となる商品は普通預金、定期預金、貯金、定期積金などで財形貯蓄や外貨預金などは対象外となっております。

上記のとおり、「2009年1月1日以降の取引から10年以上その後の取引がない預金」ということは、来年(2019年)1月からいよいよこの法律による休眠預金が発生するということです。

いきなり休眠預金として預金保険機構に移管されるわけではありません

いよいよ来年に迫ったこの法律による休眠預金の発生ですが、10年経過したら何の通知もなしにいきなり休眠預金とされて預金保険機構に移管されるわけではありません。

金融機関は最後の取引から9年が経過し、10年6ヵ月までの間に「ウェブサイトでの電子公告」や「郵送による通知状の発送」など一定の手続きをとらなくてはなりません。

金融機関は移管の対象となりうる預金等がある場合には、ホームページに「お知らせ」として掲載したり、残高が1万円以上の場合には預金者の登録住所宛てに通知状を郵送します(メールの場合もあり。1万円に満たないと通知状は郵送(メール)されません)。

このことから実際に移管されるのは最短でも2019年6月以降ということになります。

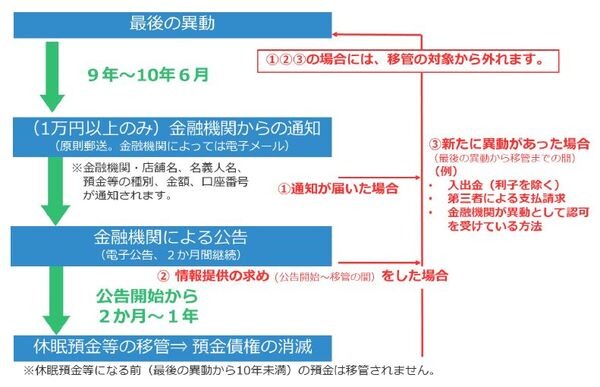

休眠預金(移管)となるまでの流れと移管されないための注意点

休眠預金(移管)となるまでの流れは下記のようになります。

この図から休眠預金(移管)とならないためには、

(2) 公告開始~移管までの間に情報提供の求めをすること

(3) 最後の異動から移管までの間に新たに異動をすること

となります。

気になる方は、取引のあった金融機関のホームページをまず、チェックしてみてください!!

休眠預金として移管された後はどうなるのでしょうか?

上図の最後に “預金債権の消滅” とありますので、もう引き出すことが出来ないと勘違いなされる方がおみえになるかもしれませんが、ご安心下さい。

移管後も引き続き、期限無く引き出すことが可能です。

お手続きも取引のあった金融機関でおこなえ、金額についても元の預貯金契約に基づく額が支払われます。

必要書類や手続きに要する時間など詳細につきましては、取引金融機関にお尋ね下さい。

休眠預金等活用法についての詳しい説明はこちらを参考にしてくださいね。

金融庁HP内「休眠預金等活用法Q&A(預貯金者の方などへ)」:https://www.fsa.go.jp/policy/kyuminyokin/kyuminyokinQA.pdf

休眠預金等「活用法」を注視することが大切

最後に、休眠預金のお話では皆様関心事がご自身の預金がどうなるかに集まりますが、もちろんそれも重要ですが、もう少し広い視野で物事をみて頂きたいと思っております。

今回の法律は、休眠預金等活用法です。

休眠預金は日本全国で毎年何百億円も発生する見込みですので、そこに利権等が発生しかねません。

ですので、その使いみちには目を光らせる必要があります。

そういった視点を持って頂ければ幸いです。(執筆者:小木曽 浩司)