「150万円の壁」という言葉に象徴される配偶者特別控除の拡大目的は収入を抑えるパートタイマーの就労調整を解消することにありました。

ただ現役世代の夫婦だけが拡大の恩恵を受けるわけでなく、年金をもらっている高齢世帯が活用することも可能であり、むしろ高齢者こそが知らず知らずのうち恩恵を受けられる制度とも言えます。

例年の通り確定申告したために、配偶者特別控除が使えるにもかかわらず申告し忘れてしまったらもったいないです。

住宅ローン控除の減税しすぎとは違って、控除漏れは税務署も会計検査院も積極的に指摘してくれるわけではないので、年金受給者にとっての配偶者特別控除をよく理解しておきましょう。

目次

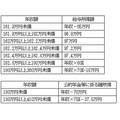

「201万円」の壁 年金受給者は「243万円」

パート主婦(夫)であれば年収201.6万円が配偶者特別控除の対象となる限度ですが、年金受給者はもう少し高く年額243万円(所得が公的年金等に係る雑所得だけの場合)です。ただし繰り上げ支給・特別支給などにより65歳未満でもらっていれば214万円です。

この額は手取ではなく、税・保険料控除前の金額です。65歳以上なら月20万円ぐらいでも配偶者特別控除の対象です。

65歳以上であれば年収196万円~243万円という、これまで配偶者特別控除を申告できなかった範囲でも、平成30年分からは申告可能になります。

※本人の合計所得金額900万円以下の場合

表1:合計所得金額と給与年収・年金年額(他に所得が無い場合)の対応表

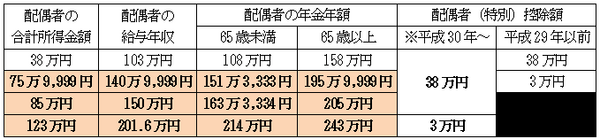

配偶者特別控除の対象は合計所得金額123万円以下

配偶者特別控除の対象として統一した基準で決まっているのは、合計所得金額123万円以下という要件です。

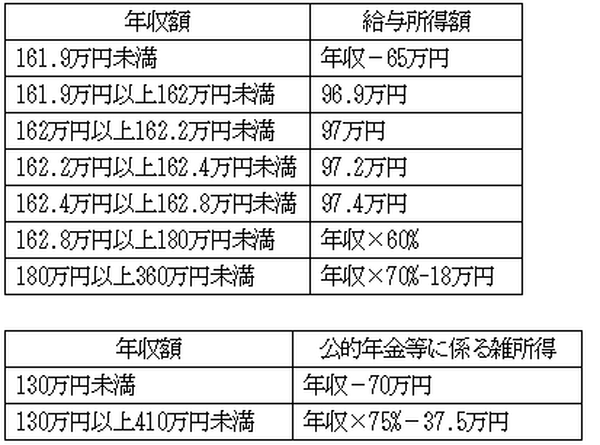

給与と年金で年収基準が異なるのは、所得から差し引ける経費額が両者で異なるからです。

ただし、収入額に応じて自動的に経費も決まる仕組みは共通しており、額が違うだけです。

65歳以上の年金受給者に対しては、公的年金・企業年金などの年額330万円までは120万円を差し引いて所得額を求め、その他は下表2に基づいて所得額を計算します。

確定申告書等作成コーナーにおける配偶者特別控除の申告

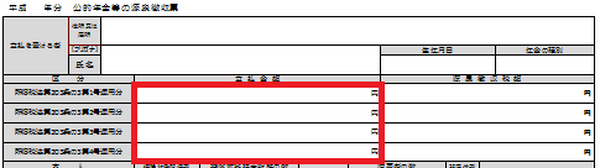

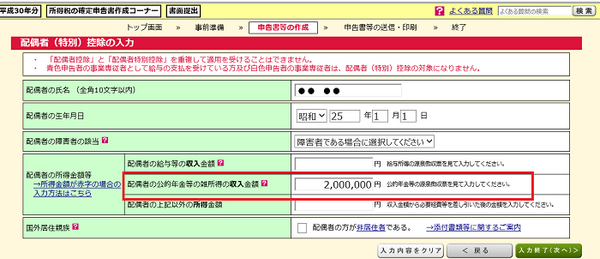

配偶者に関して公的年金・企業年金以外の所得が無い場合、確定申告書等作成コーナーにおける配偶者特別控除の申告は、日本年金機構から1月中旬に送付される源泉徴収票に基づき、年金の年額を入力するだけで可能です。表2に基づいて、所得計算する必要はありません。

年金の年額は、所得金額を入れる3つの欄のうち中央「配偶者の公的年金等の雑所得の収入金額」欄に入力します。次の画面で配偶者特別控除額を確認します。

ただし共済組合や企業年金団体などから、老齢基礎年金・老齢厚生年金以外の年金をもらっている場合は、複数の源泉徴収票の年額を合算する必要があります。

配偶者特別控除額は表3のように本人と配偶者の合計所得金額に基づきますが、確定申告書等作成コーナーでは自動計算してくれます。

夫婦ともに合計所得金額123万円以下の場合の注意点

最後に間違った申告を行わないよう、注意点をあげます。夫婦ともに合計所得金額123万円以下であれば、夫婦とも配偶者特別控除の範囲内になります。

この場合、確定申告書作成コーナーのシステム上は夫婦両方が配偶者特別控除の申告を行うことができても、後日追徴課税の対象になります。

一般的には、夫婦のうち所得の高い方から配偶者特別控除を差し引くと良いです。(執筆者:AFP、2級FP技能士 石谷 彰彦)