平成30年分の年末調整は書類に配偶者控除等申告書が加わり、しかも段階を踏んだ計算が要求されるなど、従来の年末調整の手続きが大きく変わったように見えました。

令和元年分の年末調整申告書は、すでに国税庁サイトからダウンロードできるようになっていますが、平成30年分に比べるとあまり変わっていないように見えます。

ただよく裏面の説明書きまで見ると、扶養控除等申告書の記載には大きな注意点もあります。

目次

令和元年分の精算に大きな変更はない

年末調整の書類ですが、令和元年分として配偶者控除等申告書・保険料控除申告書を記載して提出します。

またこちらは年末調整というよりは来年の給与計算のためですが、令和2年分として扶養控除等申告書を記載して提出します。

昨年の年末調整で出した平成31年分の扶養控除等申告書に修正があれば、異動事項を記載して提出します。

令和元年分の様式は、保険料控除申告書は変更ありませんし、配偶者控除等申告書は後述のようにやや親切になった程度です。

配偶者控除等申告書の微修正

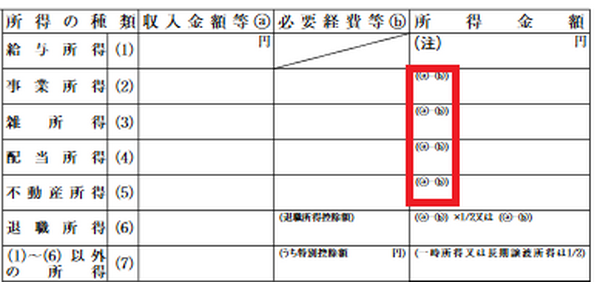

配偶者控除等申告書の所得見積欄で、事業所得・雑所得・配当所得・不動産所得(2) ~(5) の所得金額の欄に(a) —(b) が追加されています。

所得金額の計算が特殊な退職所得(6) と、(1) ~(6) 以外の所得(7) 欄の所得金額欄には、もともと注意書きがされていましたが、単純な差し引きとなる所得でも注意書きがされました。

なお令和2年分以降については、様式が大きく改正される予定です。この点については、後日ふれたいと思います。

令和2年分の「扶養控除等申告書」様式変更点

扶養控除等申告書では、所得金額の見積に関して計算方法の変更がありますが、この変更については続編(2) で触れ、今回の(1) では様式として追加された点について見ていきます。

未婚のひとり親を住民税で優遇へ

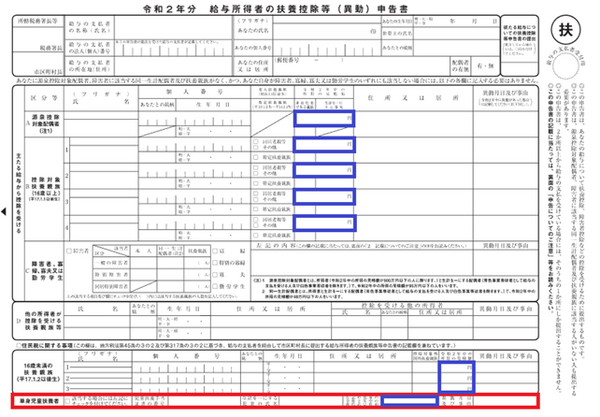

「住民税に関する事項」の下に「単身児童扶養者」の欄が追加されました。

この欄は、児童扶養手当をもらっている単身の親である場合に記載します。

児童の要件は所得の見積額が48万円以下で、この見積額を記載する欄もあります(画像の青枠)。

本人が結婚・事実婚していないか、配偶者・事実婚パートナーの生死が明らかでないことも要件です。

税法上の寡婦・寡夫は、一度結婚(事実婚は該当しません)して死別または離別していることが要件となるため、未婚のまま出産し子持ちとなった場合は該当しませんでした。

児童扶養手当の受給はそこまで厳格な要件を要求しておらず、税制も社会保障制度にあわせることが求められていました。

平成30年末に政府与党でとりまとめた平成31年度税制改正では、寡婦・寡夫の要件変更が与党内で揉めたため、所得から差し引ける寡婦・寡夫控除の要件については改正されず、住民税非課税に該当する寡婦・寡夫の要件が拡大されました。

寡婦・寡夫に関しては、住民税非課税の要件は合計所得金額135万円以下です。

令和元年分以前は125万円以下ですが、10万円の上昇は(2) で触れる所得見積計算の変更に関係します。(執筆者:AFP、2級FP技能士 石谷 彰彦)