令和元年12月12日に、令和2年度与党税制改正大綱がまとまりましたが、現在の自民党税調会長の意向もあるのか、投資関係の項目が目立つとされています。

不動産投資は節税封じのマイナスな項目が目をひく一方で、株式投資では非課税投資のNISAに大きな動きが見られました。

株式投資の税率(20%程度)に関しては低いという野党の批判が強まっていますが、動きは見られませんでした。

目次

一般NISAは2階建て新制度へ移行

一般NISAに関しては、制度の恒久化を見送るという話が10月の段階で出ておりました。

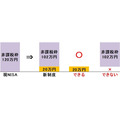

この話ですが結局、令和5年(2023年)で一般NISAを終了して、令和6年からは新制度を設ける方向でまとまりました。

非課税期間5年は維持した上で、年間120万円だった非課税枠は20万円+102万円と増額します。

枠拡充に見えますが、2枠に分かれたのは長期分散投資を促すための制限がついたからです。

20万円の枠はつみたてNISAと同じく、金融庁が認めた投資信託しか投資対象にできません。

さらにこの20万円枠の投資をしないと、102万円の枠は使用できないように設計される方針です(令和5年までの一般NISA開設者で、かつ所定の手続きを行っていた場合は除く)。

102万円の枠は現在の一般NISAと同様に個別株などにも投資できますが、投機性の高い商品は除外される方向です。

今の現行一般NISAで投資した上場株式等を、新制度でもロールオーバーできるようにはなる予定です。

このロールオーバーは移管時点の時価が102万円以内であれば102万円の枠を使用し、102万円超の場合は102万円枠を全額使い切ったうえで、20万円の枠も使用できる方向です。

つみたてNISAは制度存続で5年延長

非課税積立投資として定着してきたつみたてNISAにも、動きが見られます。

つみたてNISAは平成30年(2018年)から開始され令和19年(2037年)で終了とされていましたが、終了年が5年間延長され、平成31年以降つみたてNISAを開始しても当面は20年間の利用を可能とする方向です。

海外不動産投資で生じた損失に対して通算を制限

この不動産投資にネガティブな話が報道で出た際には、株価が急落した会社が出るほどでした。

10種類ある各所得の損失は他の所得と通算できるとは限らないのですが、不動産所得の損失は通算できる数少ない所得の1つです。サラリーマンの場合は、給与所得から源泉徴収された所得税を還付できる手法の1つです。

富裕層の節税を封じるという意味があるのですが、不動産所得の損失に関して、他の所得と損益通算する際に制限が課され、令和3年分から適用される方向です。

制限の中身は、減価償却がかかわってきます。

海外物件で損失を生じさせやすい要因は、減価償却(物件の購入価格を何年かにわたって分割して経費にする)にあります。

中古建物の償却費を通算できる損失から除外

不動産投資に関する減価償却の詳細は下記で解説していますが、

簡単に言えば資産の耐用年数が短ければ、1年あたりの経費は大きくなり、赤字が生じやすくなるといえます。

また建物は減価償却の対象ですが、土地は減価償却の対象にはなりません。

アメリカの中古物件は日本に比べ、不動産価格にしめる建物部分の比率が大きいとされています。

さらに日本の税法において中古資産に対する耐用年数は短く、損失を出しやすい傾向があります。

そこで海外物件による不動産所得で損失が生じた場合、海外の中古建物による償却費を除外して損益通算を行うよう、政府与党は対策を打ちました。

例えば海外物件による不動産所得の損失100万円(うち海外中古建物償却費90万円)で給与所得900万円の場合、損益通算後の合計所得金額は800万円ではなく890万円となります。

賃貸住宅取得費にかかる消費税の還付を認めない方向へ

これは消費税の問題ですが、不動産投資を行うと物件取得に多額の負担を伴い、消費税も重荷です。

この消費税を還付できる方法がありました。

反復して行う金取引は、所得税の分類上は不動産所得でなく雑所得や事業所得に該当します。

しかし消費税計算上は、所得分類に関係なく不動産投資と金投資は一体で考えます。

住宅の家賃収入は非課税ですが、金取引は課税取引です。

消費税増税時には医療費も上がると、過去に説明しました。

医療費は非課税なものの、非課税の収益が多い医療機関は、増税時に価格転嫁ができず業績悪化するからです。

医療業界は、非課税売上に対応する経費にかかった消費税の還付ができる制度を求めていました。

ただこの制度は実現せず、国は医療費の(診療報酬)の値上げで対応しました。

賃貸住宅オーナーも同様の不満があるとも言えますが、裏技的に金取引を増やすと課税売上高が増え、制度上還付の余地が出てくるのです。

事業者が納める消費税は、基本的には売上で預かった分から経費にかかった分の差し引きになり、マイナスになれば還付されます。

ただし差し引ける額(仕入税額控除)に関しては、「経費に掛かった消費税 × 売上高に占める課税売上割合」になるような方式を選択できます。

この制度の穴をつついて、意図的に課税売上高を増やし、差し引ける消費税も大きくする裏技が編み出されたといえます。

あえて消費税課税事業者となり、物件を購入した年分で消費税の還付申告を行うと、投資物件の建物部分にかかわる消費税の一部が還付対象となります。

そこで賃貸住宅に関する消費税に関しては、原則として仕入税額控除を認めない方向です。

この改正は、令和2年10月の物件取得から適用する方針です。(執筆者:AFP、2級FP技能士 石谷 彰彦)