著者は以前、証券会社に勤務しており、毎年年始の1月になると、よくお客さまから「特定口座年間取引報告書」に関する問い合わせがありました。

特に投資を始めて期間が浅い方を中心に、この書類が何なのかわからない方もきっと多いのではないかと想像しています。

そこで、今回は特定口座年間取引の概要と見方について記載してみたいと思います。

目次

特定口座年間取引報告書とは

特定口座年間取引報告書は、税法に基づき特定口座を開設した方の1年間で売買した株式等の譲渡損益等を集計した報告書で、各証券会社が作成し顧客に交付するものです。

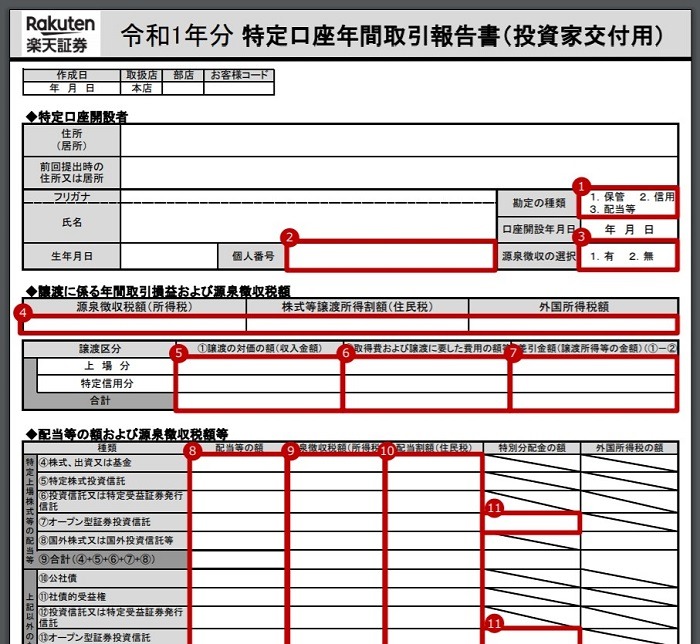

具体的にはこういうものです。

この報告書で、1年間の取引の状況を確認ができます。

払い過ぎている税金がないかも確認可能で、あれば上記図15の「還付金」の項目にその金額が記載されています。

また、確定申告を行う場合は、この報告書に記載されている金額を基に記載を行います。

確定申告は必須か

年始1月の問い合わせで証券会社時代によく聞かれた質問の1つが、

というものです。

それはケースバイケースです。

「源泉徴収の選択」が「有」の場合(上記図の3)

この場合、確定申告は必須ではありません。

1年間で発生した「売却(譲渡)益」に対して、証券会社がお客さまに代わって源泉徴収をし、税額を税務署に納めます。

ですので、原則として確定申告の必要はありません。

ただし、他の証券会社の取引との損益通算や、損失の繰越控除などをされる場合には、確定申告が必要です。

源泉徴収の選択「無」の場合

このケースでは、年間の譲渡損益は証券会社にて計算するものの、源泉徴収は行いません。

そこで、各自で確定申告を行う必要があります。

特定口座年間取引書の見方は

「譲渡に係る年間取引損益および源泉徴収税額」の部分で、株式や投資信託等のトータルの買付金額と売却金額と譲渡益/譲渡損が記載されています。

「配当等の額および源泉徴収税額等」では株式の配当金、投資信託の分配金、債券の利金などが記載され、前段の譲渡損/譲渡益との通算を行っています。

最後に源泉徴収を取り過ぎている分が上記図15の「還付金」として表記されています。

詳しい各項目の見方については各金融機関のホームページにでも掲載していますので、見てみてください。

それでもわからない事項があるときには

具体的な取引状況によって、表記のされる項目や計算式はやや異なってきます。

特殊なケースにより計算方法が複雑になるケースもあります。

それぞれ記載されている数字の意味や計算の仕方がわからない場合は、該当金融機関のホームページのよくある質問やQ&Aのコーナー等を参照してみるとよいでしょう。

ご自身の取引している証券会社でわからなくても、他の証券会社のホームページに記載されていることもあります。

それでも、わからない場合はコールセンターに電話して聞いてみましょう。

いつ頃に発行・郵送されるか

毎年年明けの1月中旬頃です。

書面だけではなく電子上で交付されるケースもあります。

再発行は可能ですが、時間がかかります。

確定申告に利用される方はなるべく早めに書類を確認しておいた方がよいでしょう。

なお、現在は、確定申告時に特定口座年間取引報告書を添付する必要はなくなっています。

再発行が間に合わない場合は取引先の金融機関にて口頭ベースで確認する方法でも足ります。(参考元:国税庁ホームページ)

毎年1度は確認しましょう

特定口座年間取引報告書が送付されるといろいろな数字があって読むのが大変そうに思えますが、書類には見るポイントがあります。

また、必ずこの書面を基にして確定申告をしなければならないわけではありません。

昨年1年間の投資の成果を確認する上でも重要な書類でもありますので、毎年1度必ず目を通すようにしてみてください。(執筆者:佐藤 彰)