国や地方自治体が土地の値段を表すものとして、「公示地価」、「路線価」、「固定資産税評価額」があります。

同じ土地であっても、種類によって値段は異なり、用途も違います。

そのため、これら3種類の評価額の利用目的と、特徴についてご説明します。

目次

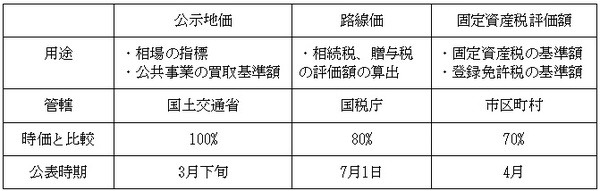

公示地価は公共事業の買取価格の基準となる金額

公示価格(公示地価)は、土地の取引相場の指標として公表されている値段であり、公共事業で土地を買い取る際の基準金額としても利用します。

評価時期は1月1日で、公示地価の公表は毎年3月下旬ごろです。

また公示地価は、全国に所在する標準地の金額を評価するものなので、自分が所持している土地に対しての公示価格はありません。

なお公示価格は、国土交通省が管轄しており、ホームページから公示地価を調べられます。

参照:国土交通省 地価公示・都道府県地価調査

路線価は相続税・贈与税の計算で利用する金額

路線価は、相続税・贈与税の土地評価額を算出する際に利用する金額で、国税庁が管轄です。

毎年7月上旬(おおむね1日)にその年の路線価が公表され、相続税・贈与税の計算の際には該当年分の路線価を用いて相続税(贈与税)評価額の計算を行います。

路線価は道路に金額が設定されており、評価対象の土地に接している路線価に面積(平方メートル)を乗じることで、評価額を算出できます。

ただ全国の一部の地域には、路線価が設定されていない地域があり、その地域については固定資産税評価額に所定の倍率を乗じて評価額を計算しなければなりません。

なお路線価および倍率については、国税庁ホームページで確認できます。

参照:国税庁 路線価図・評価倍率表

固定資産税評価額は固定資産税の計算の基となる金額

固定資産税評価額は、固定資産税を算出するための金額であり、固定資産税はその年の1月1日時点の所有者が年4回に分けて支払う税金です。

不動産の所在する市区町村が不動産ごとに評価額を算出し、毎年4月ごろに金額が公表されます。

また固定資産税評価額は、固定資産税の計算以外にも、登録免許税の計算の際にも使用しますが、評価額は原則所有者のみしか閲覧できませんのでご注意ください。

公示地価、路線価、固定資産税評価額と時価の比較

同じ土地でも、公示地価、路線価、固定資産税評価額で算出される値段は異なります。

公示地価は時価とおおむね同じ値段であり、路線価は時価の80%相当とされています。

また固定資産税評価額は時価の70%相当とされていますが、土地の時価は日々変動しておりますので、土地の価値を確認する際の目安としてお考えください。(執筆者:平井 拓)