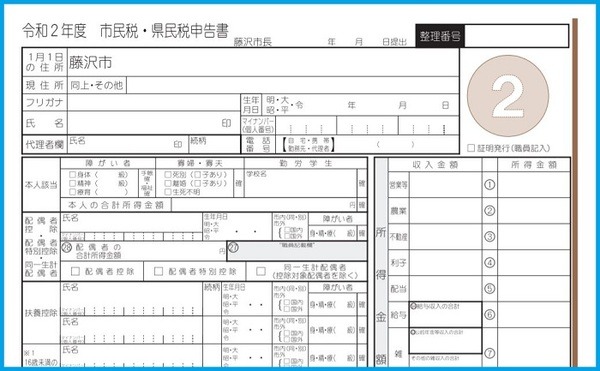

お住まいの地域の役所から「市民税・県民税の申告について」という書類を受け取った方がいらっしゃるかもしれません。

突然にこのような書類が届いてどうすべきか分からないという方もいらっしゃるのではないでしょうか。

実は「市民税・県民税の申告について」という書類が届く原因に、

ということが考えられます。

住民税の滞納は、延滞金の支払いや最悪の場合には財産が差し押さえられる可能性があります。

そこで今回は、住民税を滞納し続けることで起こり得ることについて詳しく解説していきます。

目次

「市民税・県民税の申告」とは

「市民税・県民税の申告」の対象者

「市民税・県民税の申告について」は、昨年中に収入等を確認できない人に送られる書類で、次のようなの方が該当します。

・ 勤務先より給与支払い報告書が提出されていない

・ 他の所得者の扶養親族に入っていない

なお、東京23区にお住まいの方には「特別区民税・都民税の申告」という書類が届きます。

たとえばアルバイト等で収入があり、確定申告や年末調整、市民税・県民税の申告を行っていない方などが該当します。

「市民税・県民税の申告」に馴染みがない背景

確定申告や年末調整については聞いたことがある方も多いと思いますが、「市民税・県民税の申告」を聞いたことがない方は多いのではないでしょうか。

では、なぜ「市民税・県民税の申告」に馴染みのない方が多いのかを説明します。

まず収入がある方のほとんどは確定申告や年末調整をすることが多いはずです。

確定申告や年末調整では「所得税」が申告され、税務署でデータを集計して納税額が確定します。

そしてそのデータが、税務署から市区町村に送られて住民税額が確定します。

つまり、確定申告や年末調整をすることで、自動的に住民税額が確定するという流れがあります。

今回「市民税・県民税の申告について」という書類を受け取った方は、基本的には確定申告や年末調整をしていない方が対象です。

もちろん収入のない場合など、市民税・県民税の申告の対象者でない方は書類を提出する必要はありません。

申告しないとどうなるのか

しかし、収入があるにも拘らず「市民税・県民税の申告」をしないと、

・ 国民健康保険の利用

・ 各種手当金や助成金の受給

などができなくなる可能性があります。

つまり「市民税・県民税の申告について」が届いて提出の対象となった方は、書類を作成して期限までにお住まいの市区町村に提出する必要があります。

そしてこの書類を提出せずに住民税を滞納し続けるとさらにペナルティが課せられる場合があります。

住民税を滞納し続けた場合に起こり得ること

収入があるにも拘らず、「市民税・県民税の申告」をせずに住民税を滞納し続けると以下のようなことが起こる可能性があります。

(2) 延滞金が課せられる

(3) 財産を差し押さえられる

これらについて詳しく見ていきましょう。

(1) 勤務先に連絡が入る

何等かの調査でその人に収入があることが分かり、「市民税・県民税の申告」をしていないと、給与の支払い状況を確認するために勤務先に連絡が入ります。

このような場合、過去の給与の支払い状況などが全て調査されて、これまで滞納していた分の市民税や県民税が計算されます。

国税徴収法第141条で「滞納処分のために、滞納者の財産を調査する必要がある時は、給与等の支払い状況について紹介ができる」と定められているため勤務先も拒否できません。

参照:国税庁

そしてすぐに支払われない場合には、給与が差し押さえの対象となります。

これらの調査に対応しなければならないので、勤務先にも多大な迷惑をかけてしまうことでしょう。

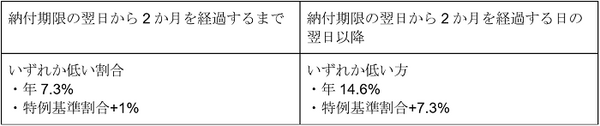

(2) 延滞金が課せられる

住民税を滞納し続けると、次の計算式に基いた延滞金が課せられます。

この計算式の「延滞税の税率」とは、次のように算出されます。

なお、「特例基準割合」については、国税庁のホームページをご確認ください。

算出の事例

たとえば、延滞した住民税が30万円で、延滞した期間が90日間(令和2年1月1日~3月30日)である場合を見てみましょう。

この方の特例基準割合は、滞納期間が2か月以上であるため16.2%(8.9% + 7.3%)です。

14.6%と16.2%のどちらか低い方の税率が適用されるため、この方の場合にはは14.6%の税率が適用されます。

すると次のように延滞金が計算されます。

つまりこの方は、90日間で1万800円もの延滞金が課せられてしまいます。

延滞日数が伸びるほど延滞金も増えていくことに注意しましょう。

(3) 財産を差し押さえられる

「市民税・県民税の申告」をせずに、これらの住民税を滞納し続けると最悪の場合には財産が差し押さえられます。

たとえ自己破産したとしても住民税の支払いは免責されません。

逃げたくても逃げるわけにはいきません。

具体的には、給与や預貯金のほか不動産(マイホーム・投資用)、生命保険、自動車が対象です。

衣服や寝具、家具、生活に最低限必要な3か月間の食料や燃料を除くすべての財産が差し押さえの対象となるため、その後の生活に大きく影響してきます。

支払が困難な場合には役所に相談

住民税の滞納は今後の人生を大きく変えてしまうかもしれません。

住民税は本来支払うべきもであり、納税は「国民の3大義務」の1つであるということを忘れないようにしましょう。

もしも支払うことが困難な場合には、速やかに役所に相談をしてください。

場合によっては、分割などで対応してくれるかもしれません。

いずれにせよ、1日でも早い対応が必要だと言えます。(執筆者:福森 俊希)