老後の生活を考えると、公的の老齢年金がいつからいつまで受給できるのかは非常に気になると思います。

老齢年金の基本的な部分なので、しっかり押さえておきたいところです。

本記事では、主に以下のことについて解説します。

・ 老齢年金がいつまでもらえるのか?

・ 老齢基礎年金と老齢厚生年金の受給要件

・ 老齢年金の計算方法について

目次

老齢年金っていつからいつまでもらえるの?

まずは老齢年金がもらえる時期について見てみましょう。

公的老齢年金の仕組み

公的の老齢年金は、「老齢基礎年金」と「老齢厚生年金」があり、「2階建て年金」と呼ばれています。

老齢基礎年金は1階部分、老齢厚生年金は2階部分となります。

自営者などの国民年金のみ加入していた方は、1階部分の老齢基礎年金が受給対象です。

会社員や公務員などの厚生年金にも加入していた方は、1階部分の老齢基礎年金に加え、2階部分の老齢厚生年金も受給できることになります。

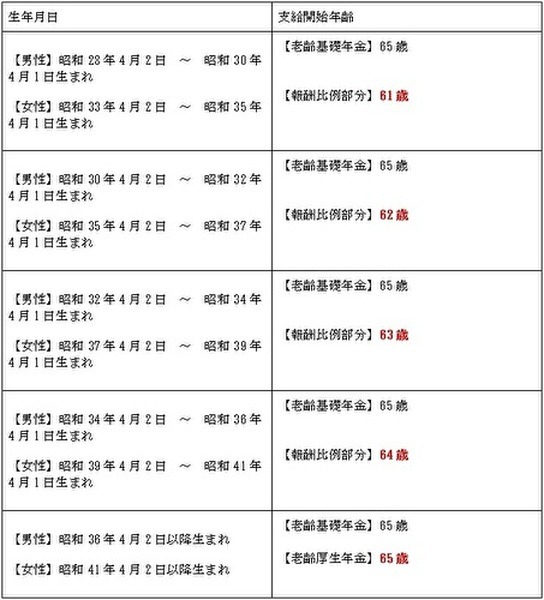

公的老齢年金の受給開始年齢

昭和36年4月2日(女性は昭和41年4月2日)以降の方は、原則65歳から受給開始されます。

そして公的の老齢年金は、受給開始されてから一生涯受給できるのが原則です。

また昭和36年4月1日(女性は昭和41年4月1日)以前生まれの方の老齢厚生年金は、生年月日に応じて受給開始年齢が変わりますので、以下の表をご確認ください。

・ 定額部分の引き上げ生年月日

・ 報酬比例部分の引き上げ生年月日

こちらは、特別支給の老齢厚生年金と呼ばれ、老齢厚生年金の受給開始年齢を60歳から65歳に引き上げた際の暫定措置として設けられた制度です。

昭和36年4月1日以前生まれの方が、原則の老齢年金を受給できる65歳まで受給することができます。

65歳からの原則の老齢年金とは、まったく別の制度であることは押さえておきましょう。

老齢年金をもらうための条件は?

受給開始年齢と受給期限について確認したところで、2種類の公的老齢年金の受給要件を見ていきましょう。

老齢基礎年金と老齢厚生年金それぞれの受給要件を確認しておきましょう。

老齢基礎年金

以下すべての要件を満たす必要があります。

・ 65歳以上であること

・ 保険料納付済期間または保険料免除期間を有していること

・ その期間を通算して10年以上あること

保険料納付済期間と保険料免除期間を通算して、10年に満たない場合でも受給できる可能性があります。

その際は、合算対象期間を有しているかをご確認ください。

《関連記事》【老齢基礎年金】満額受給の要件、10年に満たない場合の合算対象期間、免除期間がある場合の計算例

老齢厚生年金

以下すべての要件を満たす必要があります。

・ 65歳以上であること

・ 保険料納付済期間または保険料免除期間を有していること

・ その期間を通算して10年以上あること

・ 厚生年金の被保険者期間を有していること(老齢基礎年金の受給要件を満たしていれば、1か月以上あればOK)

会社員または公務員の方が、10年以上厚生年金に加入していれば、65歳に到達した時点で、老齢基礎年金および老齢厚生年金の受給要件を満たすことになります。

《関連記事》会社員の「老齢厚生年金」はいくらもらえる? 受給要件や計算方法、免除制度など解説

老齢基礎年金と老齢厚生年金の計算方法

最後に老齢年金の計算方法を解説します。

老齢基礎年金と老齢厚生年金で計算方法が異なります。

それぞれの計算式は次のとおりです。

老齢年金の計算式

老齢基礎年金の計算式

78万900 × 改定率※ × {保険料納付済期間 + (全額免除月数 × 1/2) + (4分の1納付月数 × 5/8) + (半額納付月数 × 3/4) × (4分の3納付月数 × 7/8)} ÷ 480

※令和2年度の改定率は、1.001です。

老齢厚生年金の計算式

平均標準報酬(月)額 × 付率※ × 被保険者期間の月数

※平成15年4月1日以降の給付率は、5.481/1,000になります。

老齢年金の計算例

《例》

・ 20~60歳までの40年間厚生年金に加入していたAさん。

・ Aさんは60歳で定年退職し、現在は無職の64歳の男性。

・ 来年に公的老齢年金の受給開始年齢に到達するため、老齢年金のシミュレーションをしたいと考えている。

(条件)

・ 40年間すべて納付済期間

・ 平均年収500万円(平均標準報酬月額:41万円)

老齢基礎年金の計算結果

78万1,700(780,900 × 1.001) × 480/480 = 78万1,700円

老齢厚生年金の計算結果

41万円 × 5.481/1,000 × 480 = 107万8,661円

老齢年金合計

78万1,700 + 107万8,661 = 186万361円

以上の通り、生涯の平均年収500万円で、厚生年金に40年間加入していた場合は、約180万円の年金を受給できることになります。

公的老齢年金制度の基礎を理解しよう

現在の公的老齢年金制度は煩雑な仕組みになっており、理解するのは容易なことではありません。

ただ受給開始年齢や年金の仕組みなど基本的な部分を理解するだけで、大まかな年金額を計算することができます。

年金の基礎知識をしっかり押さえて、老後の生活を想像しながら将来の年金額を計算する時間を設けてみてください。(執筆者:社会保険労務士 須藤 直也)