令和2年の年末調整は、多くの申告者が所得見積を行うことになり、煩雑になったとの意見をよく目にしました。見積に誤りがあれば再度の手続きをした方がいいことも考えられます。

年末調整後に発行される源泉徴収票も、大きな税制改正に伴う変化が見られます。この源泉徴収票の変更点を確認しつつ、問題があった場合の手続きを考えましょう。

目次

調整控除後となった「給与所得控除後の金額」

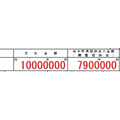

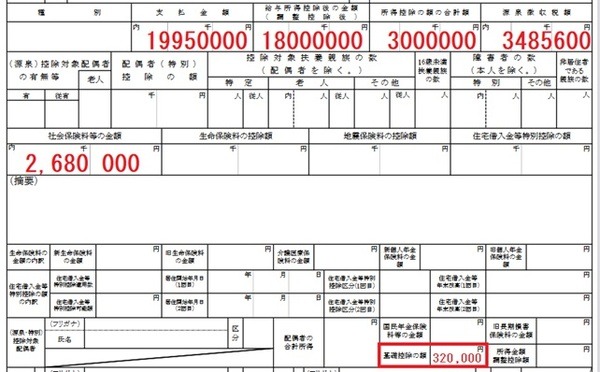

通勤手当のような非課税給与を除いた年収額は「支払金額」に記載されますが、必要経費相当額を差し引いた所得額の記載が「給与所得控除後の金額」です。

令和2年分からは(調整控除後)の但し書きがついております。

税率10%の掛け算をした後の住民税額から差し引ける調整控除と紛らわしいですが、年収850万円超で子供(23歳未満の扶養親族)や特別障害者がいるサラリーマンに認められた「所得金額調整控除」を差し引いた金額を意味しています。

「所得金額調整控除額」は源泉徴収票に記載される

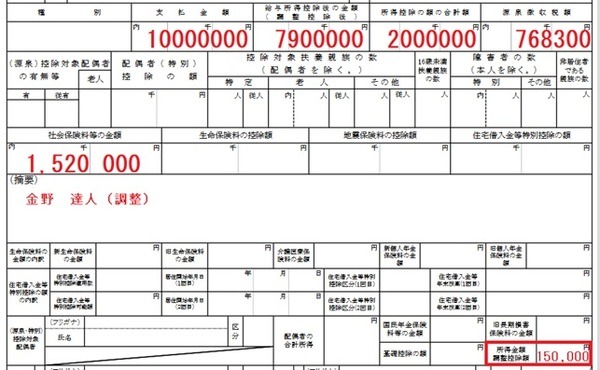

所得金額調整控除額は(支払金額 - 850万円)× 10% で計算され、上限は15万円です。この金額は、源泉徴収票に記載されます。

なお所得金額調整控除は、例えば23歳未満の子を夫の扶養親族にしているような場合でも、妻側も活用することができます。この場合妻側の源泉徴収票には、子の氏名に(調整)とつけて(摘要)欄に記載されます。

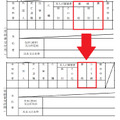

基礎控除申告書記載欄との関係

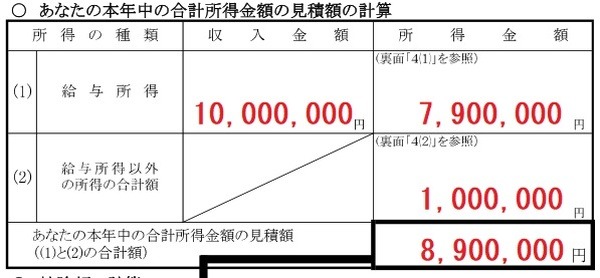

年末調整の際に、基礎控除申告書の記載で所得見積の作業をされたはずです。

副業で給与所得にあたるものがない場合は、(1) 給与所得の収入金額・所得金額欄は、源泉徴収票の「支払金額」「給与所得控除後の金額(調整控除後)」に相当します。

源泉徴収票と基礎控除申告書の数字に食い違いがある場合、所得見積が違っていたため、次に説明する「基礎控除の額」や配偶者(特別)控除額で気をつけるべき点があります。

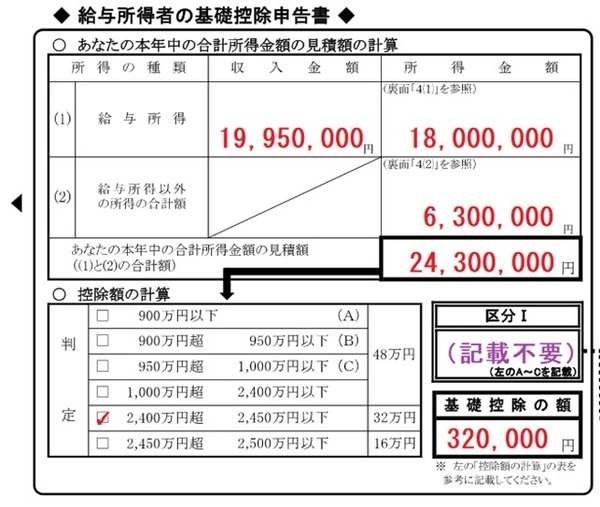

3段階となった「基礎控除の額」が源泉徴収票に記載

基礎控除申告書は、基礎控除の額を算定するために使用します。「基礎控除の額」が48万円から縮小された場合は、源泉徴収票に記載されます。

年末調整対象以外の所得がない場合は「給与所得控除後の金額(調整控除後)」によって決まりますが、ある場合は基礎控除申告書の見積額に左右されます。

「給与所得控除後の金額(調整控除後)」以外の所得があると、原則として確定申告か住民税の申告は必要ですが、所得見積を間違えていると基礎控除の額が確定申告で変わり、予想外の納還付が生じることもあります。

関連記事では、上場株式の繰越損失を差し引いて所得見積を行い年末調整した後に、確定申告で基礎控除額が0円となって16万円程度の納税を迫られた事例を紹介しています。

年末調整で基礎控除が過大に適用された場合は、確定申告と所得税の納税を行わないと追徴課税につながりうるので注意が必要です。

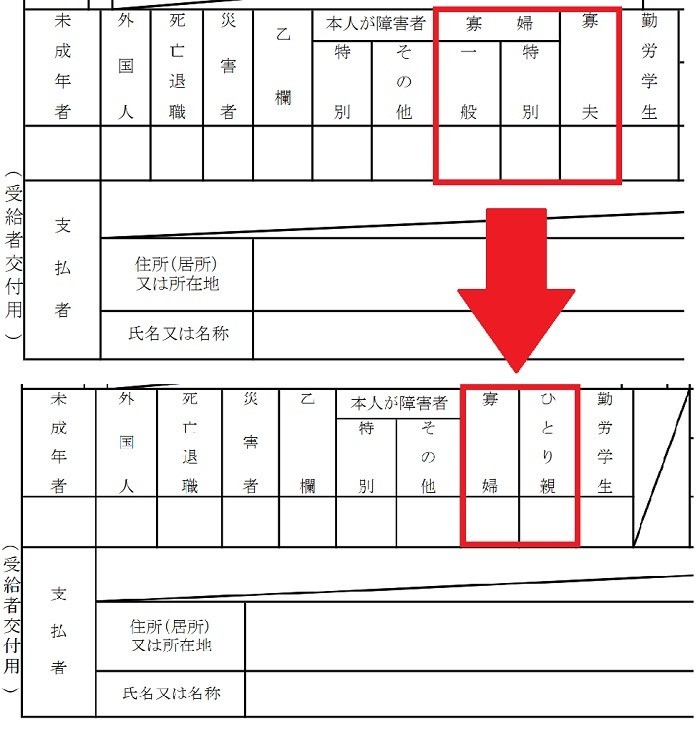

「寡夫」「寡婦・特別」欄廃止と「ひとり親」欄新設

令和2年度改正で、寡夫控除と特別の寡婦控除を統合し未婚ひとり親にも適用される形で、所得税の所得控除額が35万円の「ひとり親控除」が新設され、寡婦控除は主に高齢者が活用できる形でのみ残りました。

「給与所得控除後の金額(調整控除後)」が500万円を超えると、寡婦・ひとり親いずれの欄にも〇がつくことはありません。令和元年以前でも、500万円を超えると今回廃止された寡夫欄や寡婦の特別欄に〇がつくことはありませんでした。

再年末調整及び確定申告を考えるべきケース

基礎控除が過大適用されていたら、確定申告と納税をすべき話はすでに述べました。

また源泉徴収票を見て、所得金額調整控除の要件に当てはまるのに適用されていなかったような場合は、関連記事でも触れておりますが再年末調整もしくは確定申告を行った方がいいです。(執筆者:石谷 彰彦)