今回は、奨学金についてお伝えします。

在学中に奨学金(日本学生支援機構)の貸与を受け、卒業後に返還している方は多くいることでしょう。

一方で、コロナ禍の影響による収入の減少などで家計が厳しくなり奨学金の返還に困っている方もいると思います。

その場合には、どのような対応が必要なのでしょうか。

目次

奨学金の返還を滞納し続けるとどうなるのか

日本学生支援機構の奨学金の口座振替日(返還日)は、毎月27日です(27日が金融機関の休業日の場合は翌営業日)。

その口座振替日に返還ができなかった場合には、延滞している割賦金(利息を除く)の額に対し、年3%の割合で返還期日の翌日から延滞している日数に応じて延滞金が賦課されます。

また、電話や郵便で返還の督促があります。

そして、延滞3か月以上となった場合には、個人信用情報機関への個人情報(延滞)登録の対象となります。

そのことで、クレジットカードの利用制限や分割払いでの商品の購入が難しくなることもあります。

さらに延滞が続くことで、貸与返還未済額と利息、延滞金について、全額一括での返還が請求されます(期限の利益の喪失)。

そして、最終的には法的措置が執られ、給与や財産が差し押さえられます。

連帯保証人で貸与を受けている場合には、連帯保証人にも影響が及びます。

返還が厳しい状態でそのまま何もしないでおくと、自分の置かれた環境はどんどんと悪化していきます。時間の経過=解決にはなりません。

前述のような事態を招かないためにも、返還が厳しくなった時点で早めに日本学生支援機構に連絡しましょう。

日本学生支援機構には返還期限の猶予等の制度がありますが、本人からの届出(願出)が必要で、そのうえで審査が行われます。

間違っても、キャッシングなどでお金を借りて、その借りたお金で奨学金を返還していくといったことは避けましょう。キャッシングの残高が雪だるま式に増加していく恐れがあります。

それよりも次にご紹介する制度の利用を検討しましょう。

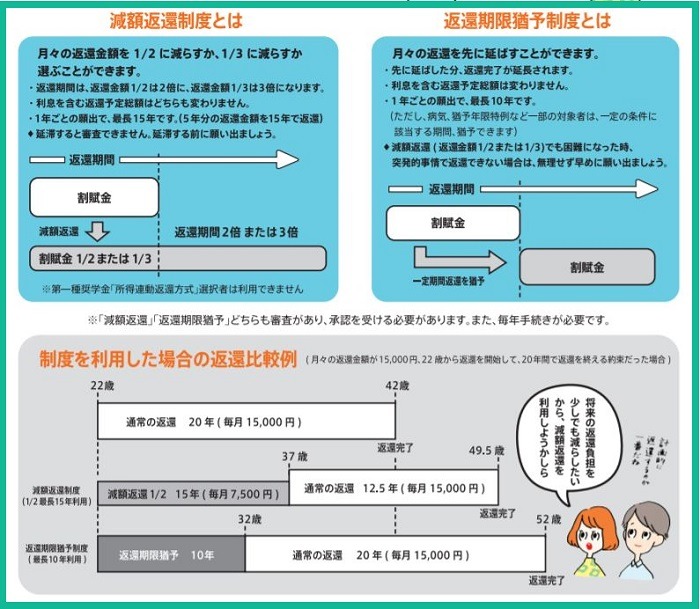

日本学生支援機構の返還期限の猶予制度

次の2つの制度は、いずれも災害、傷病、経済困難、失業などにより返還が困難な場合の制度です。

いずれの制度も、返還予定総額そのものが減額や免除されるわけではありません。

一方で、通常であれば返済期間を延ばすことなどにより支払利息が増加するのが一般的ですが、この2つの制度では利息を含む返還予定総額は当初と変わりません。

なお、いずれも一定の要件に該当する必要があります。

毎月の返還額を減額して返還する制度です(1/2または1/3を減額)。1回の願出につき適用期間は12か月で最長15年(180か月)まで延長可能です。なお、当初の予定返済期間よりも延びることになります。

一定期間返還を待ってもらえる、返還を先延ばしにする制度です。「一般猶予」の場合の適用期間は通算10年(120か月)が限度ですが、さらに傷病などの一定の要件に該当する場合には適用期間の制限はありません。「猶予年限特例又は所得連動返還型無利子奨学金の返還期限猶予」の場合は、適用期間の制限はありません。

詳しくは、日本学生支援機構のホームページでご確認ください。

猶予の間に家計を見直す

日本学生支援機構の返還期限の猶予制度は、あくまでも返還の先送りです。その間に家計を立て直す必要があります。

コロナ禍によって収入が厳しい状況で見直すべき選択肢は「支出」です。

今は緊急時です。まずは毎月の家計の支出の内訳を把握しましょう。

と、

・ 生活するうえで豊かにしてくれる支出(Wants)

に分けて、まずは「Wants」の支出を削っていきましょう。

それでも厳しい場合には、「Needs」の支出においても「そこまで高いものが本当に必要か?」ということまで考えてみるのも1つの手です。

できることから行動に移す

今は厳しい状況であっても、明けない夜はありません。

できることから行動に移していくことで、必ずどこかで好転していきます。

夜が明けた時には良い循環の家計になっていると思われます。(執筆者:CFP、FP技能士1級 岡田 佳久)