医療の進歩や健康志向の高まりなどで、近年、人の死亡率は低下しており、その意味で死亡保険の保険料も安くなっています。

生きとし生けるもの全てに命の終わりがあるので、死亡保険は、遺族であれ必ずお金が受取れます。

被保険者の死亡でお金がおりる保険は、「死亡保険」と名の付くものばかりではありません。

死亡保険にも下記のように幾つかのタイプがあります。

・ 終身保険

・ 定期保険

・ 少額短期保険の死亡保険

ここに、死亡保険に入りそびれたか、死亡保険に入ってはいるものの一定期間が過ぎ死亡保障額が減ってしまったか、そんな65才男性がいます。

幾つかの保障が組み合わさった保険は65才で特約が切れるものが多いため、こういう人は少なくありません。

死亡保険に入ろうと考えていますが、

そんな風に、なかなか考えがまとまりません。

そこでここでは、上に挙げた3タイプの死亡保険を詳細に比較してみます。

まずは今一度、死亡保険のメリットをまとめます。

- 保険金が必ず受取れる

- 所定の障がい状態になった場合などに、死亡保険金と同額が受取れる

- 余命6か月などの余命診断により、生きている内に保険金を受取れる

- 遺したい人に宛ててお金を遺せる(死亡保険金受取人に指定)

- 節税に役立つ

- 保険料が生命保険料控除は対象

- 受取った死亡保険金の内、一定額は相続税免除

死亡保険のデメリット

デメリットは、以下のようなお金にまつわる事です。

- 年齢が高いので保険料も安くない

- 支払った保険料が保障額を上回る可能性あり

マイナス金利政策導入に伴う保険料率の低下が、これらを助長しています。

保険料シミュレーション

では、以下の保険で保険料をシミュレーションします。

- 被保険者65才男性

- 死亡保障300万円

- 保険料月払い

終身保険

解約返戻金がありますが、保険料を払込んでいる間は解約返戻金を安く抑えられている低解約返戻金型終身保険がおすすめです。

その理由は、それによって保険料が安くなっているからです。

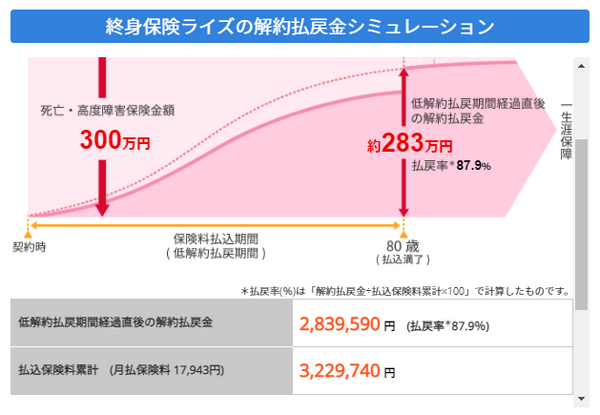

図1:オリックス生命保険 低解約返戻金型終身保険ライズ (1) 80才払い済み

≪画像元:オリックス生命保険株式会社≫

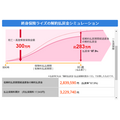

図2:オリックス生命保険 低解約返戻金型終身保険ライズ(1) 解約返戻金シミュレーション

≪画像元:オリックス生命保険株式会社≫

図2は、保険料を払い終わった後、解約返戻金がグッと増える事を示しています。

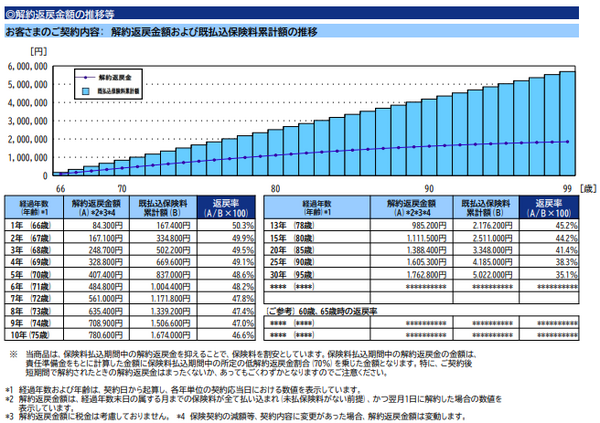

図3:オリックス生命保険 低解約返戻金付終身保険ライズ(2) 終身払

≪画像元:オリックス生命保険株式会社≫

86才までの21年間保険料を払い終えた時点で、支払った保険料総額が保障額300万円を超えます(313万4,376円)。

この時の解約返戻金は142万3,290円(返戻率45.4%)です。

生きてる間ずっと保険料を払う終身払は、解約返戻金が抑制されたままです。

図4:アクサダイレクト生命保険 アクサダイレクトの終身保険

≪画像元:アクサダイレクト生命保険株式会社公式ホームページ≫

図5:図4アクサダイレクトの終身保険の解約返戻金

≪画像元:アクサダイレクト生命保険株式会社公式ホームページ≫

この保険の保険料払込期間は終身のみ、短期間で払い終える事はできません。

このプランの場合、18年間保険料を払ったところで支払った保険料の総額が保障額を上回ります(301万3,200円)。

85才時点の解約返戻率が41.4%、返戻率は年々低下していきますので(図4より)、オリックス生命保険のライズ(2) 終身払よりは返戻率が低いと推定します。

定期保険

図6:オリックス生命保険 ファインセーブ(1) 10年更新

≪画像元:オリックス生命保険株式会社≫

- 65才から10年間の保険料総額は57万7,080円

- 75才からの保険料 … 1万4,229円、以後10年間の保険料総額は170万7,480円

- 85才からの保険料 … 3万5,310円、以後5年間の保険料総額は211万8,600円

- 総額440万3,160円

※更新後の保険料は今の保険料率で計算しているため、参考としてご覧ください。

図7:オリックス生命保険 ファインセーブ(2) 90才満了

≪画像元:オリックス生命保険株式会社≫

ファインセーブはインターネットでの加入ができず、解約返戻金はありません。

90才満了なので期限付きではありますが、保険料は一定です。

90才でま掛け続けた場合の保険料総額は270万2,700円です。

オリックス生命の定期保険には「ブリッジ」という商品もあります。

これはネット加入限定の保険で、そのため保険料が安く設定されています(月額100円程度)

しかし以下の理由により、今の例の方にはおすすめしません。

- 保障は500万円以上

- 保険期間が最長80才まで

従ってオリックス生命の定期保険として、上記のファインサーブを挙げました。

図8:アクサダイレクト生命保険 アクサダイレクトの定期保険2

≪画像元:アクサダイレクト生命保険株式会社公式ホームページ≫

- 65才から10年間の保険料総額は90万5,400円

- 75才からの保険料 … 1万7,140円、以後5年間の保険料総額は102万8,400円

- 総額193万3,800円

※更新後の保険料は今の保険料率で計算しているため、参考としてご覧ください。

こちらも解約返戻金はありません。

オリックス生命「ブリッジ」同様、保障は500万円以上、保険期間は最長80才までなので、おすすめはしません。

しかしブリッジの保険料(7,856円、更新後1万7,903円)より安いので、参考までにご紹介します。

少額短期保険の死亡保険

保険期間は1年毎の自動更新です。

増額の場合のみ、新たに健康状態が問題となります。

加入可能な年齢は84才までで、保険期間は最長90才まで。

保険料は5才刻みで高くなっていきます。

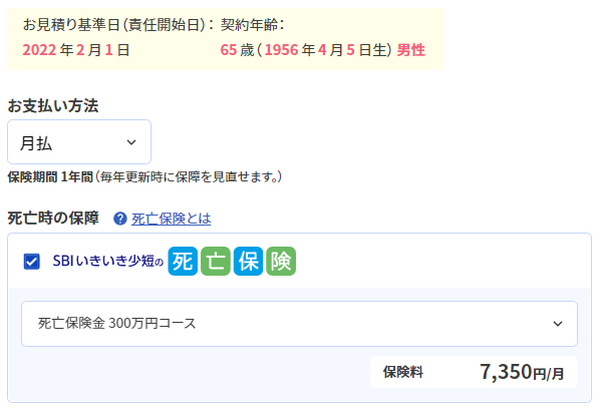

≪画像元:SBIいきいき少額短期保険株式会社≫

- 65才~69才まで7,350円

- 70才~74才まで1万830円

- 75才~79才まで1万6,260円

- 80才~84才まで2万6,910円

- 85才~89才まで4万4,490円

- 保険料総額634万9,800円

※更新後の保険料は今の保険料率で計算しているため、参考としてご覧ください。

シミュレーション結果まとめ

表1:保険料シミュレーション結果

| 会社名・商品名 | 着眼点 | |

| 終身保険 | オリックス生命 ライズ①80才払済 | 保険料総額 3,229,740円 |

| オリックス生命 ライズ②終身払 | 21年間で保険料総額が保障超え | |

| アクサダイレクト 終身払 | 18年間で保険料総額が保障超え | |

| 定期保険 | オリックス生命 ファインセーブ ①10年更新 | 90才までの保険料総額 4,403,160円 |

| オリックス生命 ファインセーブ ②90才満了 | 90才までの保険料総額 2,702,700円 | |

| (参考) アクサダイレクト 10年更新のみ | (参考) 保障500万円 保険期間80才まで総額1,933,800円 | |

| 少額短期保険 | SBIいきいき少短 死亡保険 | 90才までの保険料総額 6,349,800円 |

保険料以外の比較内容

保障内容については各社大きな違いはありませんが、このような検討材料もあるというところを挙げます。

- 途中解約の可能性

- 保険料の支払いが免除になる特則を付けられるかどうかとその内容(付ければ保険料も上がる)

- 持病がある人の加入可否の基準(会社によって若干の違いあり)

最終的にどの保険を選ぶかは、保険料と保険期間の検討になると考えます。

表1の例からはオリックス生命ファインセーブ90才満了が良いと考えますが、90才で保障が切れる点をどう判断するか…。

令和2年の平均余命は、

- 男性81.64才

- 女性87.74才

年々延びてはいます。

参照:厚労省「主な年齢の平均余命」

このシミュレーションで、最善の選択をしてください。(執筆者:金澤 けい子)