人気があった頃の返戻率が出せなくなったために、魅力が減った学資保険。

相談者の方から「学資保険以外の教育資金準備方法って、他に何かないですか?」と聞かれることもしばしばです。

個人向け国債の現在の適用利率は論外でしたので、今回は投資信託での準備とで比較してみました。

※大学費用準備に絞っての比較です。

目次

返戻率上位常連の「ソニー生命の学資保険」の利回りは?

保険商品のためだと思われますが、学資保険の満期保険金は利回りではなく、返戻率(注1)で示されております。

今回はその他の金融商品と比較しやすいように、利回りで示したいと思います。

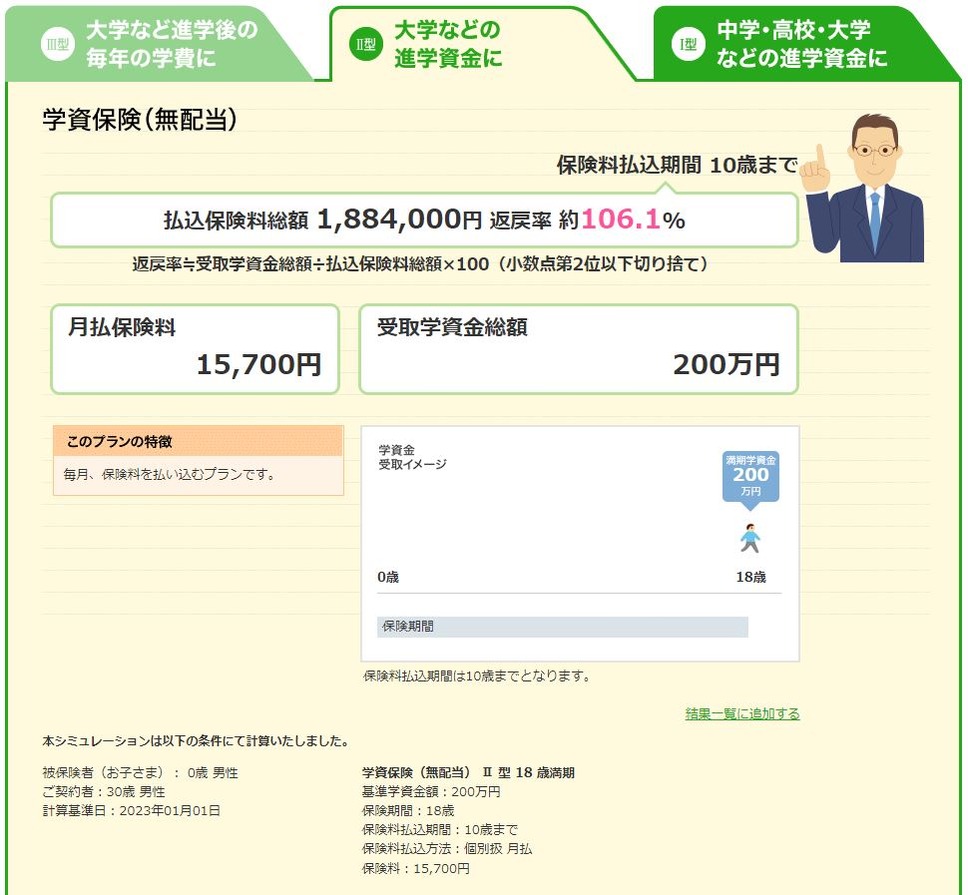

今回対象とした学資保険は、返戻率上位常連のソニー生命の学資保険(無配当)です。

設定条件は下記です。

(注1)返戻率とは、支払った保険料総額に対して、将来に受け取る金額の割合のこと

設定条件

契約者:(父)30歳男性

被保険者:(子)0歳男性

基準学資金額:200万円

Ⅱ型、誕生と同時に加入、18才満期(18歳時に満期金200万円一括受取)

シミュレーション結果

シミュレーション結果は下図です。

≪画像元:ソニー生命≫

≪画像元:ソニー生命≫

学資保険には保険料免除という保険部分がありますので、その分の保険料を収入保障保険に見立てて算出しますと、月々約300円程度(注2)になりました。

上図の月払保険料1万5,700円からこの300円を引いた15,400円が貯蓄部分にあたると想定して、利回りを計算しますと約0.606%となりました。

税金等は考慮していません。

(注2)計算上であり、最低保険料や最低保険金額があるために実際に加入できるものではありません。

投資信託での準備方法ではどの程度の利回りが期待できるのか?

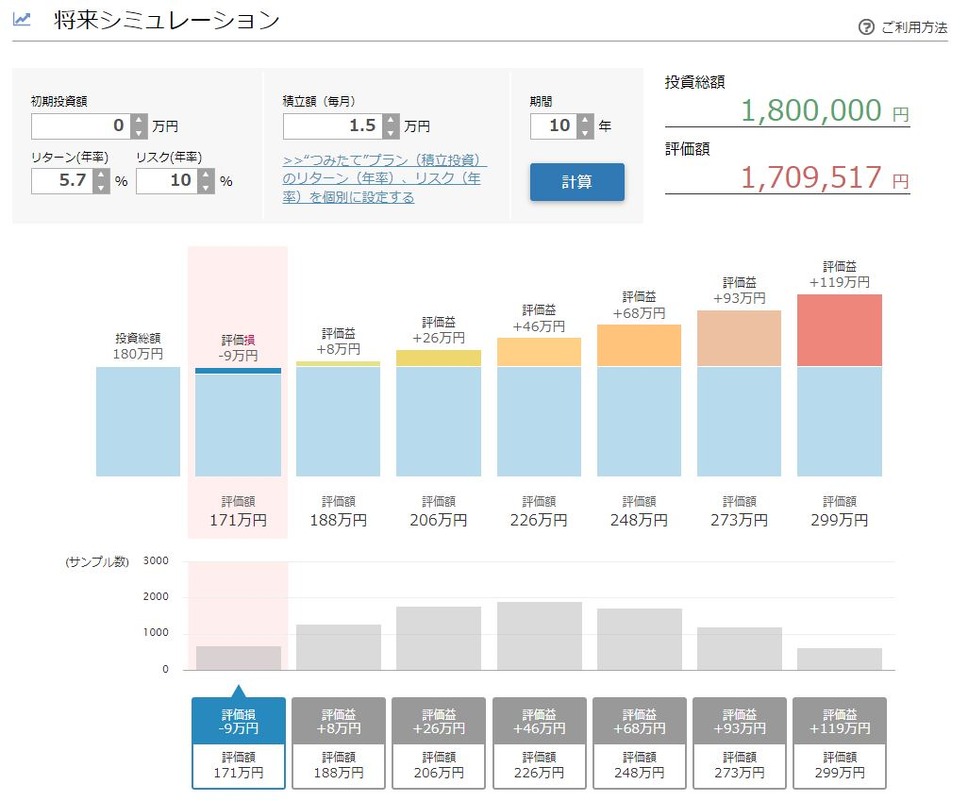

投資信託での準備方法の設定条件は下記です。

設定条件

- 内外7資産バランス・為替ヘッジ型にて運用

- 月々1万5,000円を10年間積立運用し、その後8年間それを運用。

- 内外7資産バランス・為替ヘッジ型

- リターン年率:5.7%、リスク年率:10.0%

- (2003/03/31~2022/10/30までのリスク・リターン特性を利用)

野村証券の投信アシスト 「つみたて&分散シミュレーション」にて試算

シミュレーション結果

シミュレーション結果は下図となりました。

≪画像元:野村証券≫

※この試算は過去のデータから算出された数値を用いて一定の仮定のもとに行ったものであり、手数料、税金等は考慮しておらず、実際の計算とは異なります。

※入力された取引と全く同様の取引を現実に行った場合でも、本ツールで表示される結果と現実の結果が一致しない場合があります。

このシミュレーションはモンテカルロ法を用いて計算し、サンプル数1万としているようです。

平均的なケースの組み合わせでは300万円以上になる計算でしたが、上図の通り積立運用についてはかなり悪いケース、その後の運用については少し悪いケースで計算して約210万円となりました。

サンプル数表示がありませんでしたので正確には分かりませんが、70%以上の確率で210万円以上(利回り約1.19%以上)になるシミュレーションです。

(最悪なケースの組み合わせでは、元本割れの161万円)

学資保険VS投資信託 結局どうなのか

個人によってどちらの準備方法が良いのかは、判断が分かれるものと思います。

今回のシミュレーション比較の結果から、個人的には投資信託での準備方法に魅力を感じました。

なぜなら当初ポートフォリオを吟味し、運用途中にポートフォリオを調整すればリターン・リスク調整ができ、かなりの運用結果が見込めそうだからです。

最悪のケースになる確率も、1%以下ですがあります。

しかしながら投資経験がなく、手間をかけるのが面倒な方にとってみれば、やはり投資信託での教育資金準備はわずらわしいでしょう。

学資保険の利回り約0.606%と保険料免除の保険機能、強制貯蓄機能はかつてほどの魅力はなくても、単なる貯金よりはまだ魅力があるのではないでしょうか。

元本割れの学資保険をつかまされないように、注意してください。

今回の内容を踏まえて、教育資金準備について吟味してください。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)