令和4年(2022)10月からパート、アルバイトなどの短時間労働者の社会保険(厚生年金保険+健康保険)加入義務が拡大しています。

要件に合致すれば、年収106万円を超えると社会保険料支払いで手取り額が減少することになります。

- 年収106万円前後での影響

- 社会保険料適用拡大の経緯

- 年収と社会保険料、税金額について

解説します。

目次

年収106万円前後での影響

短時間労働者に対する厚生年金保険・健康保険の適用拡大で、令和4年10月から以下の要件でパート、アルバイトなどの短時間労働者も社会保険料を支払うことになります。

要件

- 特定適用事業所の被保険者の総数が常時 100人超

- 1週の所定労働時間が20時間以上

- 月額8万8,000円以上

- 継続雇用期間 2か月

- 学生でない事

月額賃金が8万8,000円、12か月で年収105万6,000円となりますので、106万円の壁と言われています。

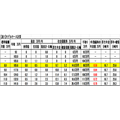

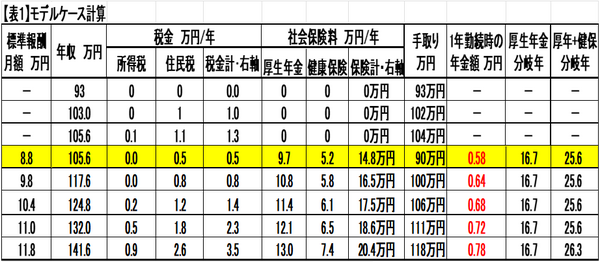

表1は106万円近辺についてのモデルケース(筆者計算)、グラフ1は表1をグラフ化しています。

内訳:「標準報酬月額」「年収」「税金(所得税や住民税)」「社会保険料(厚生年金と健康保険)」「手取り」「1年勤続時の年金増加額」「厚生年金の受取額が支払い保険料を超える年数」「厚生年金の受取額が厚生年金料+健康保険料合計の支払い保険料を超える年数」

- 105.6万円未満で、社会保険料を支払う必要がない場合、税金は約1万円→手取104万円

- 105.6万円以上なら社会保険料は約14.8万円、税金はやや減り5,000円程度→手取90万円

ほぼ同じ年収で約14万円の手取り逆転現象がおこりますので、106万円を超えるなら大きく超える方が良いでしょう。

社会保険料は年収に比例して増加し、65歳から受け取る厚生年金額も比例して増加します。

- 「厚生年金の受取累計額が支払保険料額を超える年数」は約17年(65歳受給開始として82歳以降)

- 「厚生年金の受取累計額が厚生年金料+健康保険料合計の支払額を超える年数」は約26年(91歳以降)

と予想できます。

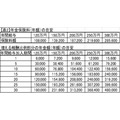

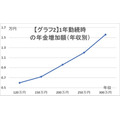

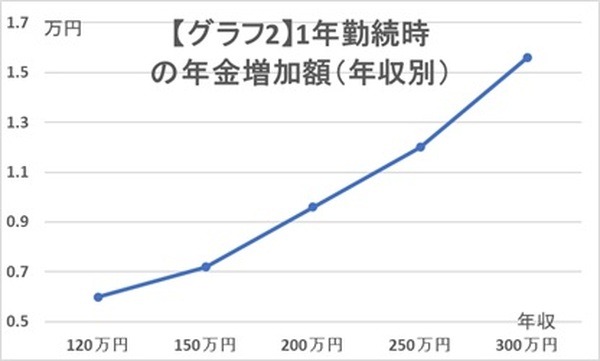

表2:厚生労働省の特設サイト「年金保険料(年額) の目安」と「増える年金額(年額) の目安」

グラフ2は年間給与と1年勤続時の年金増加額(表2)をグラフ化しています。

- 夫の収入に影響:会社の配偶者手当や扶養手当(企業の6割近くが支給)が妻の年収103万円~130万円以下を支給基準とするところが多く、12万円程度の手当がなくなる可能性があります。

- 税金の配偶者控除:妻の収入が201万円以上で夫の所得税は配偶者特別控除がなくなります。夫の収入が550万円程度の場合 所得税は約2万円増え(税率5%区分として38万円×0.05=1.9万円)、550万円を超えると所得税は約4万円増え(10%区分で3.8万円)、年収が多い場合はもっと増えます。

住民税は一律10%ですので税金は3.3万円増(33万円×0.01)となります。

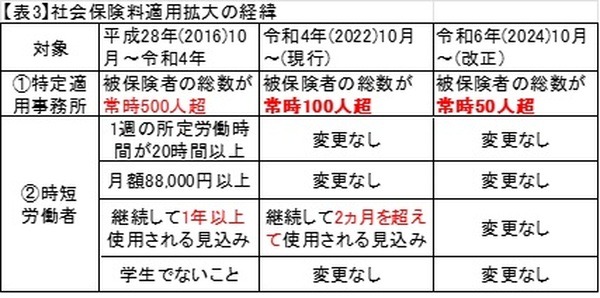

社会保険料適用拡大の経緯

表3 は、法律改正は平成28年10月、令和4年10月、令和6年10月(予定)の経緯です。

- 特定適用事業所の被保険者の総数が「常時500人超→100人超→50人超」になります。

- パート・アルバイト等の短時間労働者について

- 1週の所定労働時間が20時間以上

- 月額8万8,000円以上

- 継続雇用期間 1年→2か月

- 学生でない事

参照:日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用の拡大

社会保険料適用拡大の背景は現役世代(15~64歳)減少の見込みや共稼ぎ世代増加などがあり、現在対象外の業種を追加するなど、さらなる制度緩和の検討がなされています。

欧米では芸術家、ジャーナリストらを含めたフリーランスや配達業務請け負いのギグワーカー等も日本の厚生年金に該当する社会保険の対象にする検討も進んでいるようです。

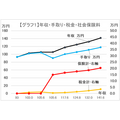

年収と社会保険料、税金について

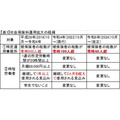

表4は、年収と社会保険(年金=厚生年金、国民年金)(健康保険=会社健康保険と国民健康保険)、税金(所得税や住民税)の支払い義務の関係を示しています。

- 社会保険料 厚生年金+健康保険・・・106万円と130万円が変化点です。 106万円は上述の通りです。

130万円は「配偶者の社会保険の扶養から外れる収入基準(第3号被保険者制度で1985年の税制改正から実施)」で、年収106万円以上でも厚生年金に加入義務のない中小規模の会社で働く場合、国民年金加入の義務が生じます。

国民年金の保険料は年約20万円、国民健康保険料は約11万円で、合計30万円の手取り減少になり、該当すると影響が大きい変化点です。

- 税金 所得税は103万円から支払い義務が生じます。

150万円で「配偶者特別控除」が減り始めます。

夫の税負担はゆるやかに増え、201万円で「配偶者特別控除」がなくなります。

控除がなくなれば夫の税金増は、約2万円~4万円程度です。

「配偶者控除制度」は1961年の税制改正で生まれた制度で、当時の主婦の「内助の功」に報いる目的でした。

第3号被保険者制度や配偶者控除は、女性の年収増加やスキルアップを阻害すると考えられています。

- 住民税 93-100万円 地区で違いますが、支払い義務が生じます。150万円で「配偶者特別控除」が減り始めます。

夫の税負担はゆるやかに増え、201万円で「配偶者特別控除」がなくなります。控除がなくなれば夫の税金増は約3万円程度です。

- 健康保険加入のメリット

自分の社会保険に加入すれば、いろいろなメリットがあります。

健康保険は、傷病手当金や出産手当金などで、厚生年金は、上述の通りで65歳から終身で増額した年金を受け取れます。

メリットとデメリットを勘案して働き方を決めよう

(1) パート、アルバイトなどの短時間労働者の社会保険へ加入の法律改定で手取り額がかなり減少する方がでます。

- 本人の影響:社会保険は約15万円、税金はやや減額→手取14万円程度減少しますが、年金額増、健康保険のメリットはあります。「厚生年金の受取累計額が支払い保険料額を超える年数」は約17年です。

- 夫の影響:会社の配偶者手当がある場合、約12万円がなくなります。

(2) 税金93~100万円、103万円、150万円、201万円 社会保険 106万円、130万円で影響がでます。注意すべきは人によっては、130万円の国民年金、国民健康保険加入の場合影響は大きいと考えられます。

(3) 社会保険料額の支払額を上回るメリットが厚生年金、健康保険それぞれでありますが、パートの6割程度の方が就業時間を調整しているようです。

一方、労働時間を気にせず働けば、働き甲斐やキャリア形成にも役立ちます。

税、社会保険、会社制度を正確に把握、理解するのは簡単ではありませんが、両者を勘案して考える事が大切でしょう。(執筆者:1級FP技能士 淺井 敏次)