離婚を考えて結婚する人はおりませんが…。万が一、そのような事態に陥ってしまった場合、あなたならどうしますか?

冷静な判断ができれば、生活費のこと・子供の養育費・財産分与など考えることは見えてくるのですが、精神的に疲弊した心の状態だと「1日でも早く別れたい!」 と考えるばかり、今後の生活についてはあまり考えないで行動してしまうのではないでしょうか?

離婚後に「あの時こうしておけば…今苦しまないで済んだのに…」と後悔しないように、少し考えてみましょう。

最近の離婚傾向について

よくニュースで、定年退職を機会に離婚する「熟年離婚」が多いと耳にしますが、厚生労働省の調査によると30代の1年以上5年未満の婚姻期間で離婚する若年離婚が圧倒的に多いことが分かっております。若年離婚時の問題としては、早期で購入した住宅の処分方法でしょうか。

政府の景気対策として、住宅ローン減税・贈与の非課税制度や融資条件の緩和など市場の活性化をしておりますが、若年世帯による住宅購入には「頭金不足」で購入に踏み切っている場合も多く、売却してもローン残高「借金」が残るという問題を抱えているのです。

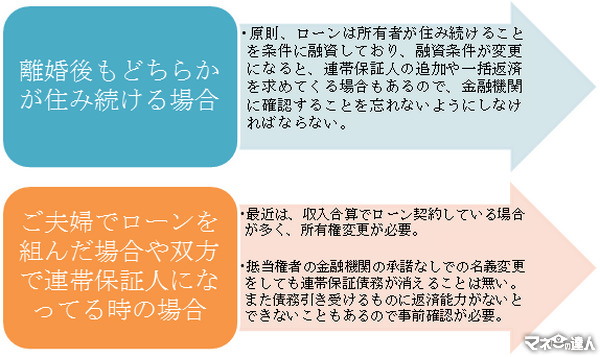

離婚時の住宅の処分方法としては、家を処分して双方で財産分与してしまうことでありますが、借金が残ることから簡単にできないのが若年世帯の悩みなのです。処分できないときは、返済しながらタイミングを見て売却もありますが、離婚前提の財産となると融資条件が変わってくるので、銀行等に相談して解決策を探るようにしましょう。

ローン残債が多い時は売却を考える

頭金を多く入れている場合やローン残債が少ない場合は資産価値が高く慰謝料として持っていてもよいのですが、残債が多い時は、返済できないこともあるので売却してうことをお勧めします。

家を慰謝料代わりに引き取りたいという意思が強ければよいのですが、結婚してから5年未満で住宅ローンが利息分しか払われていない場合ですと、借金はそのまま残っていることになるので注意が必要です。

たまに、離婚協議で「元夫がローンを払い続ける約束した」としても、相手側が返済不能となることも十分ありえることであり、長期の返済によるリスクは避けなければなりません。購入時、連帯保証人になっている場合は特に注意が必要で、返済が滞ることになれば返済義務はあなたが背負うことになるのです。

不動産などを受け取る際には、弁護士を仲介させ、抵当権や名義等の事務的処理の他に、贈与税の対策も完璧にするようにしましょう。

最後に… 万が一の時は、残ったローンが払い続けることができるのかを考えて決断するようにしましょう。(執筆者:村井 一則)