以前の記事で、

保険期間10年を超える住まいの火災保険の新規契約が廃止になることや

をお話しました。(以前の記事は

こちらから確認ください)

今回は上記の件に絡み、ちょっとした裏技、住まいの火災保険の「乗り換え」についてご紹介し、そのタイムリミットが迫っていることをお話したいと思います。

住まいの火災保険加入の裏ワザ「乗り換え」とは?

皆様の多くは、こう思っていらっしゃらないでしょうか?

確かにそういうケースも往々にしてありますが、実は、少なからず「乗り換え」したほうがお得というケースも結構あるのです。

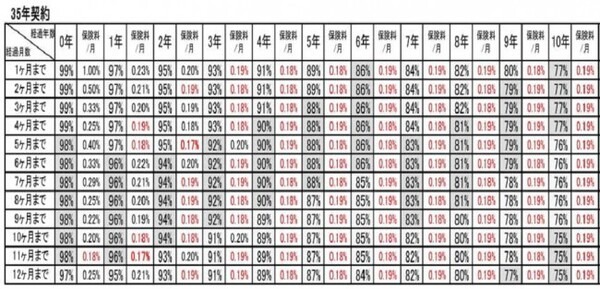

下図をご覧ください。

これは、保険期間35年で契約した場合の未経過係数表(加入後11年迄)です。

注)上記の長期契約未経過係数表は損害保険会社や保険種類により異なりますので、あくまでも目安としてごらんください。

使い方としましては、現在までの加入期間を経過年数(横軸)と経過月数(縦軸)とで見ていき、クロスした地点のパーセンテージを確認します。これが、現時点で解約した場合の返還保険料が当初長期一括払いで支払った保険料の何パーセントかを示しております。

= 88万円(解約時返還保険料)

そして、その右側にこれまで支払った保険料を月あたりの割合に換算しております。こうみてみますと、100%÷420ヶ月(35年)で月当たり0.238…%となるのが単純計算ですが、そうはなっていません。

これは、損害保険会社がお客様から支払われた長期一括払保険料のうち、未経過保険料分を長期にわたり運用するためで、その運用益を一部還元しているためと思われます。(赤字部分は特に割安な0.1%台を示しております)

どうでしょうか? 表は経過期間11年までですが、大半は赤字部分となっており、解約による金額的なマイナスはほとんどなく、逆にお得となるのです。(この傾向は概ね、加入後経過期間20数年程度まで続きますが、「乗り換え」による大きなメリットが出やすいのは加入後経過期間15年程度迄と考えます)

ですので、現在加入中の長期火災保険を解約して、解約返還保険料を受け取り、新たに残存期間分の長期火災保険に加入するという「乗り換え」によるメリットが出てくるのです。もちろん、同じような補償内容でおこなってもです。

そして、このメリットは「乗り換え」時、残存期間分(多くは10年超)を長期一括で契約出来なければほとんど出なくなってしまいますので、タイムリミットが迫っているという訳です。うまくいったケースですと、約10万円もお得になったこともあります。

「乗り換え」には考慮することや注意点があります!!

そういうことであれば、すぐにでも「乗り換え」と思われる方もみえるかもしれませんが、事はそれほど単純ではありません。下記のように考慮することや注意点がありますので慎重にご判断ください。

・ メリットが出るのは、おもにH構造(おもに木造住宅)、以前の構造級別

であれば、D構造及びC構造の一部。

(T構造の場合は、試算してみましたがメリットは出ませんでした)

・ 新築時特有の割引や団体・集団割引などを当初に受けていないケース。

・ 2009(平成21)年12月以前ご加入でD構造及びC構造の一部。

注)あくまでも目安です

・ 地震保険にも加入する場合は、地震保険料も考慮してください。

・ 住宅ローンで火災保険に質権が設定されている場合は、質権者

(金融機関)の承諾が必要になります。

・ 解約時の返還保険料につきましては、各損害保険会社の規定によります

ので必ず、御確認ください。

・ 補償の空白期間を設けないようにおこなってください。

このように火災保険の「乗り換え」につきましては、必ずメリットが出るケースばかりとは限りませんので、十分にご注意ください。(執筆者:小木曽 浩司)