米国の有力格付け会社スタンダード・アンド・プアーズ(S&P社)が、2015年に世界各国を対象に実施したグローバル・ファイナンシャル・リテラシー調査によると、ノルウェー、スウェーデン、デンマークの北欧3国では70%以上の人が金融の基本を理解しているという結果になったそうです。

ファイナンシャル・リテラシーは/Financial literacyと日本語では金融知力と訳されますが、要するに、基礎的な計算ができ、金利(複利)やインフレという概念をしっかり理解し判断する能力のことです。

よって、学問としての数学的能力を指すものではく、生活に役立つ知恵としての「金融に関する基礎知識」といえるでしょう。

日本人の半数以上は金融知力がない

この調査によると、日本は金融リテラシーがある人の割合は43%となっており、「国民全体の半数以上は金融知力がない」という不名誉な結果となっています。

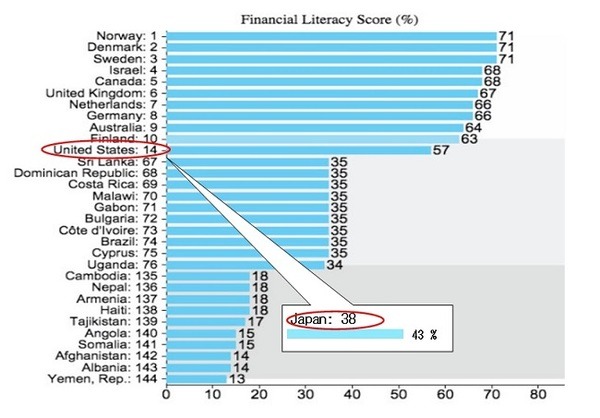

下記のグラフ(S&P Global FinLit Surveyから転載したものを筆者が加筆修正)は、金融リテラシーのスコア(%)を上位の国から順に並べたものですが、調査に参加した144か国のうち、上位10か国・中位10か国・下位10か国に加えて、米国と日本を表示しています。

気になる日本の順位ですが、北欧諸国をはじめとする西欧諸国には遠く及ばず、トップ10入りどころか38位と低迷しています。尚、投資教育が進んでいる金融先進国の米国が14位というのは意外です。

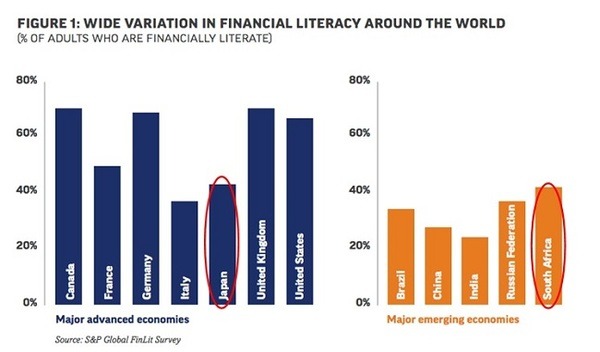

それでは、先進国グループと新興国グループに分けて、主要国の金融リテラシー率を比較してみたのが下記のグラフ(S&P Global FinLit Surveyから転載したものを筆者が加筆修正)です。

やはり教育水準の高さからか、先進国の金融リテラシー率は総じて新興国を大きく上回っていることが分かります。

日本は先進7か国の中では下位に甘んじており、イタリアをやや上回って最下位は免れているものの、新興国トップである南アフリカの金融リテラシー率42%とほぼ同じ水準です。

金融知力の向上が日本国全体の大きな課題であることが、この調査結果からもよく分かります。

何問正解できる? 金融知力テスト

さて、本コラムの本題である金融知力テストを「マネーの達人」の読者の皆さんに受けて頂こうと思います。

S&P社が実施した本調査で実際に金融リテラシーを診断するテストで出された質問を、筆者が和訳し表現を日本風にアレンジしてみました。正解は本コラムの最後に掲載しています。

100万円を借りたとして、返す額は「105万円」と「100万円+金利3%」のどちらが安いか?

向こう10年で物価が2倍になると仮定します。所得も2倍になるとしたら、10年後の購買力は今より低い、同じ、高い、のどれか?(税金や健康保険料は考えないとする)

あなたにお金があったら、1つの事業や投資先に投資するのと、複数の事業や投資先に分散するのとどちらが安全か?

銀行に年間金利15%で2年間お金を預けた時、2年目の利息は1年目よりも多いか、同じか?

貯蓄預金口座に100万円を入れ金利が10%の場合、全く引き出さなかったとしたら5年後の残高は幾らか。150万円超、150万円、150万円未満から選んで下さい。

診断テストは5つの質問を通じて基礎的な計算能力と複利、インフレ、リスク分散についての理解度を試すもので、5問中4問正解なら合格です。

この診断テストを用いた本調査では、主要新興国では15-35歳の層に金融知識のある人が多く、先進国・地域では36-50歳の層でその割合が高いという傾向があったそうです。

また、リスク分散について知っている人は少なく、これを試すに正解したのは世界144か国の回答者のわずか35%だったとのことです。

あまり深く考えず、直感で回答をして頂きたいのですが、もし正当数が3問以下で「不合格!」と診断されても決して落ち込まないでほしい。

日本では投資・資産運用に関することはもとより、基礎的な金融知識について学校の正規授業カリキュラムで学ぶ機会がありませんから、たとえ不合格でもやむを得ないことでしょう。

ましてや、日本人全体の53%が金融知力が不足しているという調査結果が出ているのですから。

でも、金融知力が不足していると実感したのなら、その瞬間から危機意識を持って学んでいきましょう。

子どもが生まれて教育資金の準備を始める時や、ローンを組んで住宅を購入する際、あるいは老後資金の準備を意識する段階で、上記の診断テストに合格するレベルの金融知力は持っているべきです。

金融知力・リテラシーとは、必ずしも投資で利益を上げるノウハウや知識ということではなく、生涯にわたって起こりうるライフイベントにしっかり対処するために一般の生活者が習得すべき知恵といえましょう。自身の力だけでは不安な場合は専門家などの知恵をかりるのも一つの方法です。

診断テストの正解は以下の通りです。

同じ

複数に分散

2年目の方が多い

150万円超

(執筆者:完山 芳男)