医療費控除や寄付金控除などは、確定申告をすることによって還付を受けることができる制度としてよく知られています。

ただし、確定申告をすれば絶対得をするという訳ではありません。逆に確定申告をして損をする人もいます。

今回は一般的なサラリーマンのうち、「確定申告をすべきではない人、してはいけない人」をテーマにお話しさせていただきます。

目次

一般的なサラリーマンが確定申告をする場合

サラリーマンなど、収入が給与収入だけの人は確定申告をする必要はありません。

勤務している会社の年末調整で税額の計算及び納付が全て完結します。

ただし、サラリーマンであっても次のような場合は確定申告を行います。

2. 住宅ローン控除を受ける初年度

3. 年末調整で申告するのを忘れた控除がある場合

4. 住宅の売却があった場合

5. 保険の満期など臨時の収入があった場合

6. 副業による収入がある場合

7. 医療費控除や寄付金控除、雑損控除の適用を受ける場合

確定申告をしなくてもよい場合

本業の給与収入以外に別の給与収入や所得がある場合、原則として確定申告をする必要があります。

ですが例えば次のような場合、確定申告をしなくてもよいことになっています。

(1) 本業の給与収入以外の給与収入(副業でのアルバイトなど)

(2) 給与所得以外の所得(不動産所得や一時所得など)の合計額

給与の場合は収入金額、それ以外の場合は所得金額で判定する点がポイントです。

例えば不動産所得の場合、収入金額から必要経費を差し引いた金額が所得金額になります。

この申告しなくてもいい給与収入や所得を申告した場合、余分な税金を払う必要が出てきます。

副業収入がある場合、医療費控除なども要注意

医療費控除や寄付金控除(ふるさと納税など)、雑損控除(盗難被害等を受けた場合の所得控除)については、確定申告をすることによって税金がかかる所得を控除することができる制度です。

収入が1か所からの給与収入のみサラリーマン、及び確定申告をしなければならない人は申告をして損をすることはありません。要件を満たす場合はぜひ利用してください。

一方、先程説明した確定申告をしなくてもいい場合については、これらの制度の利用についても注意が必要です。

医療費控除などにより所得から控除される金額が、申告しなくてもいい所得の金額よりも少ない場合は逆に損をしてしまいます。

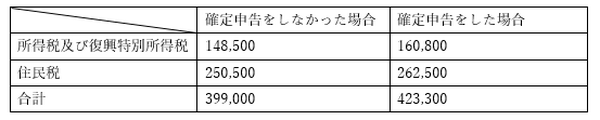

モデルケースを用いて説明すると次のようになります。

サラリーマンで給与収入500万円

副業での所得金額15万円

社会保険料控除65万円、それ以外の控除なし

年間支払医療費の額13万円→医療費控除の金額3万円

確定申告をしなかった場合とした場合の対比

この場合、副業の所得15万円から医療費控除の金額3万円を差し引いた12万円が、税金のかかる所得となってしまいます。

そのため、せっかく医療費控除を受けても逆に納税額が増えてしまうのです。

まとめ

医療費控除などのため確定申告をする場合、申告しなくてもよい本業以外の給与収入や所得を申告しなければならず、結果的に損をしてしまう場合があります。

本業以外の収入があるサラリーマンなどは、その本業以外の収入や所得がいくらあるかについて正確に計算した上で、申告する必要の有無や申告すべきかどうかについて検討する必要があります。(執筆者:高垣 英紀)