目次

「扶養の壁」プチ起業とパートの違い

家庭に軸足をおきながら、得意なことをいかして個人で仕事を始める女性が増えています。

「ママ起業」

と呼ばれるワークスタイルの女性にとっても、配偶者控除の改正は気になる話題の一つではないでしょうか。

今回は、妻が個人事業を営む世帯の、税制改正の影響と世帯手取額の変化についてご紹介します。

まず、プチ起業の扶養の壁について、パートとの違いを確認しておきましょう。

税制上の扶養の壁と配偶者控除等の改正

配偶者控除等の改正について「パートの壁が103万円から150万円に拡大」などと報じられていますが、妻が個人事業を営む場合、103万円も150万円も関係ありません。

妻が個人事業者の場合、配偶者控除等の適用基準は、収入ではなく所得です。

所得とは、売上から必要経費を引いた金額です。

*青色申告者の場合は青色申告特別控除も引くことができます。

配偶者控除等の改正により、平成30年から次のようになります。

1. 配偶者控除は縮小

妻の所得が38万円以下の場合、夫は配偶者控除(控除額38万円)を受けることができます。

ただし、

・ 夫の所得が1,000万円(年収1,220万円)を超える場合は配偶者控除が適用されません。

2. 配偶者特別控除は拡大

妻の所得が38万円を超えても、所得が1,000万円(年収1,220万円)以下の夫は配偶者特別控除を受けることができます。

これまで配偶者特別控除が適用される妻の所得は76万円まででしたが、改正により123万円までと適用範囲が拡大されます。

社会保険上の扶養の壁と健康保険の扶養の認定基準

夫が会社員や公務員等で健康保険に加入している場合、扶養される配偶者は第3号被保険者として、保険料の負担なく社会保険に加入しています。

この扶養の認定基準が、パートの場合は「年収130万円未満」ですが、配偶者が個人事業者の場合は「何が130万円未満か」という基準が保険者によって異なります。

中小企業の従業員が加入する協会けんぽの場合は所得基準。つまり売上から必要経費を差し引いた金額が130万円未満となります。

一方、健康保険組合の場合は独自に基準を定めており、おおむね次の3つに分けられます。

・ 売上が130万円未満

・ その他(所得が130万円未満だが経費項目に条件がつくもの、開業届が条件となるものなど)

わが家の世帯パターンチェック

妻が個人事業者の場合、配偶者控除等の改正の影響や世帯手取りの変化は

b) 世帯主の所得

c) 世帯主の勤務先の健康保険の扶養認定基準

によって異なります。

そこで、世帯パターン別に、配偶者控除改正前後の「妻の事業所得と世帯手取りの変化」について、それぞれの特徴を紹介したいと思います。

まずは下記のチャートを使って、わが家はどのパターンに該当するかチェックしてみてください。

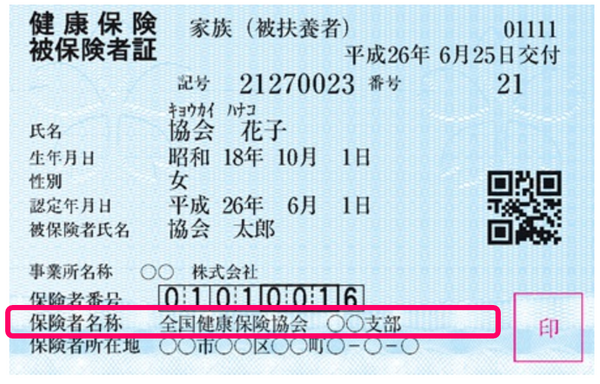

加入している健康保険の確認方法

加入している健康保険については、健康保険証の「保険者」の欄をご確認ください。

協会けんぽの場合は、このような水色の健康保険証に「保険者」として「全国健康保険協会〇〇支部」と記載されています。

健康保険組合の場合は、「保険者」の欄に「〇〇〇〇健康保険組合」などと記載されていると思います。

では、世帯パターン別に税制改正の影響と世帯手取りの変化をみていきましょう。

プチ起業の扶養の壁と世帯手取り額の変化

手取額計算の前提条件は下記の通りです。

1. 税金計算上の夫の控除は、基礎控除、社会保険料控除(妻の分も含む)、配偶者(特別)控除、生命保険料控除(満額)のみとします。

2. 税金計算上の妻の控除は、基礎控除のみとします。

3. 国民健康保険の保険料は東京都大田区を使用。

便宜上、世帯主を「夫」、扶養される配偶者を「妻」として話を進めていますが、逆のご家庭では「夫」と「妻」を読み換えてご確認ください。

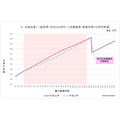

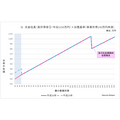

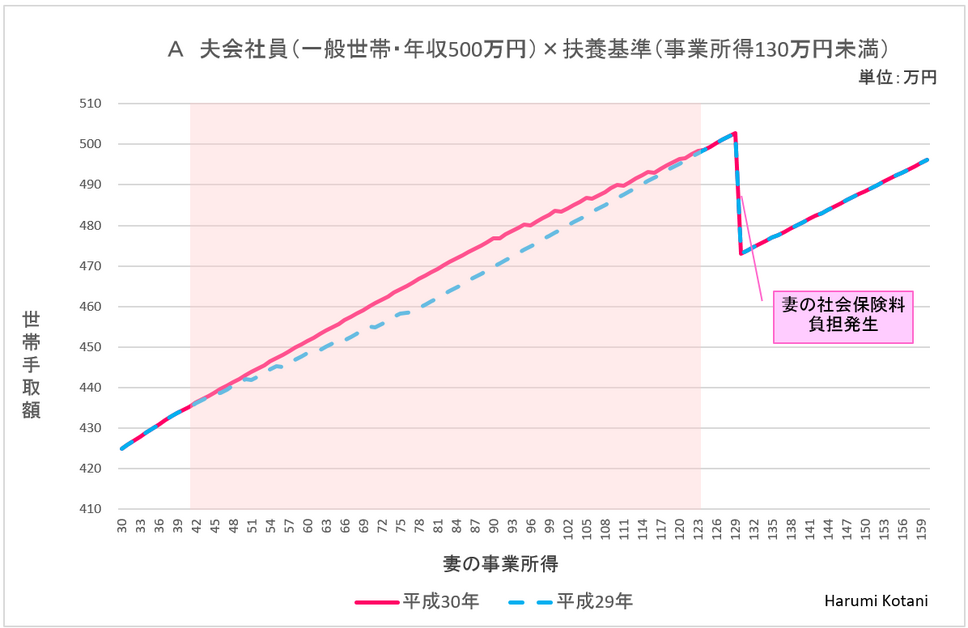

Aパターン

夫は会社員等給与所得者で年収は1,120万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得130万円未満」であるケースです。

下のグラフは夫の年収を500万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が40万円超123万円未満である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後ともに所得が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

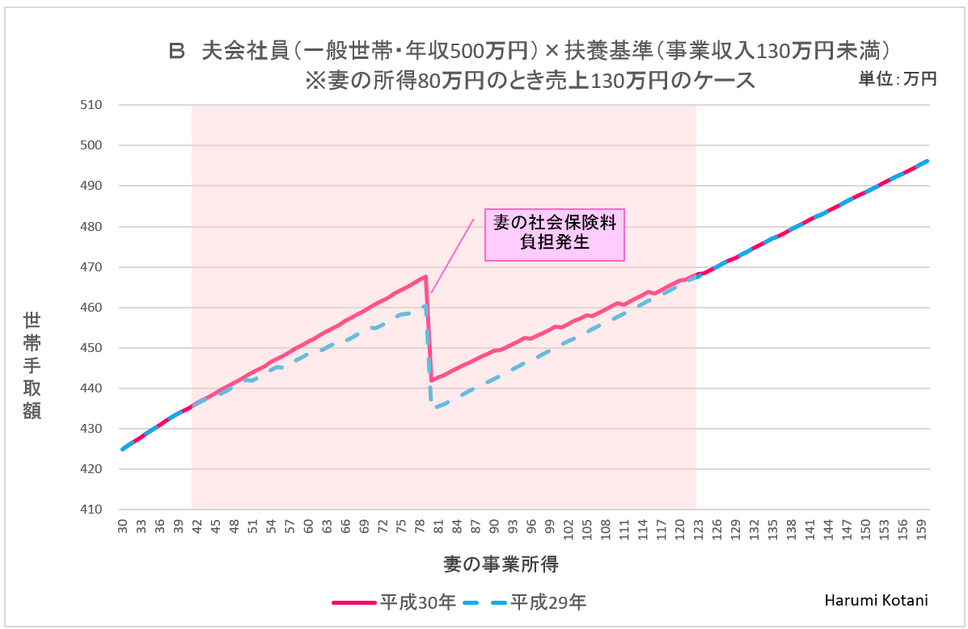

Bパターン

夫は会社員等給与所得者で年収は1,120万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得」以外の基準であるケースです。

下のグラフはBパターンの一例として、健康保険の扶養の認定基準を「売上」とした場合で、

・ 妻の事業所得80万円のとき売上130万円

と仮定した場合の世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が40万円超123万円未満である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後ともに所得が80万円、つまり売上が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

ここでは所得80万円に社会保険の壁がありますが、社会保険料の認定基準、事業の利益率により社会保険の壁の位置は異なります。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

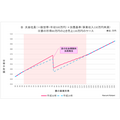

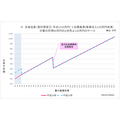

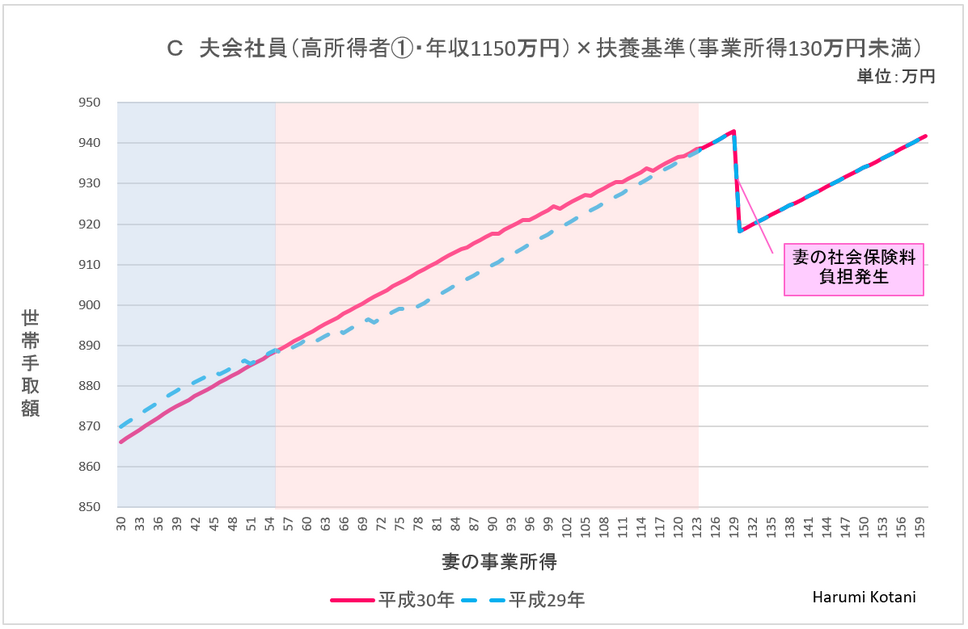

Cパターン

夫は会社員など給与所得者で年収は1,120万円超1,170万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得130万円未満」であるケースです。

下のグラフは夫の年収を1,150万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が55万円以下である場合は改正前より世帯手取りが減少し、56万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後ともに所得が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

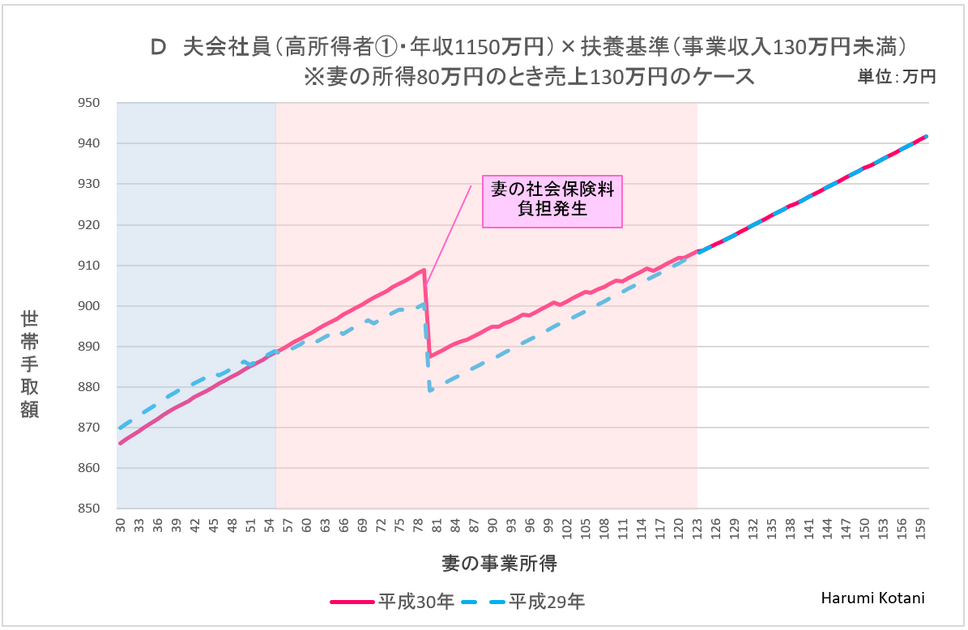

Dパターン

夫は会社員など給与所得者で年収は1,120万円超1,170万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得」以外の基準であるケースがです。

下のグラフはDパターンの一例として、健康保険の扶養の認定基準を「売上」とした場合で、

・ 妻の事業所得80万円のとき売上130万円

になると仮定した場合の世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が55万円以下である場合は改正前より世帯手取りが減少し、56万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後ともに所得が80万円、つまり売上が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

ここでは所得80万円に社会保険の壁がありますが、社会保険料の認定基準、事業の利益率により社会保険の壁の位置は異なります。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

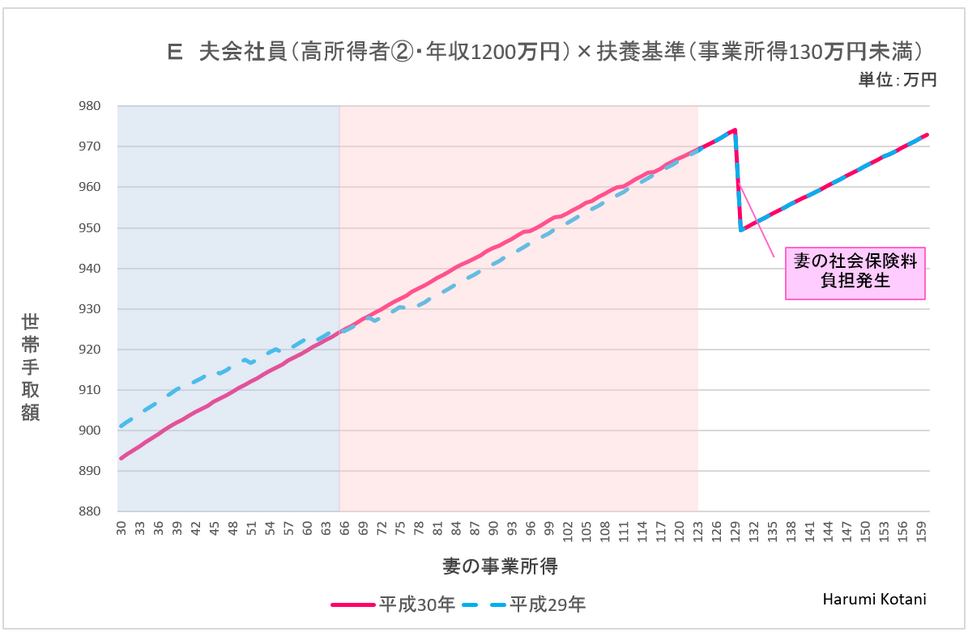

Eパターン

夫は会社員など給与所得者で年収は1,170万円超1,220万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得130万円未満」であるケースです。

下のグラフは夫の年収を1,200万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が65万円以下である場合は改正前より世帯手取りが減少し、66万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後のいずれも所得が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

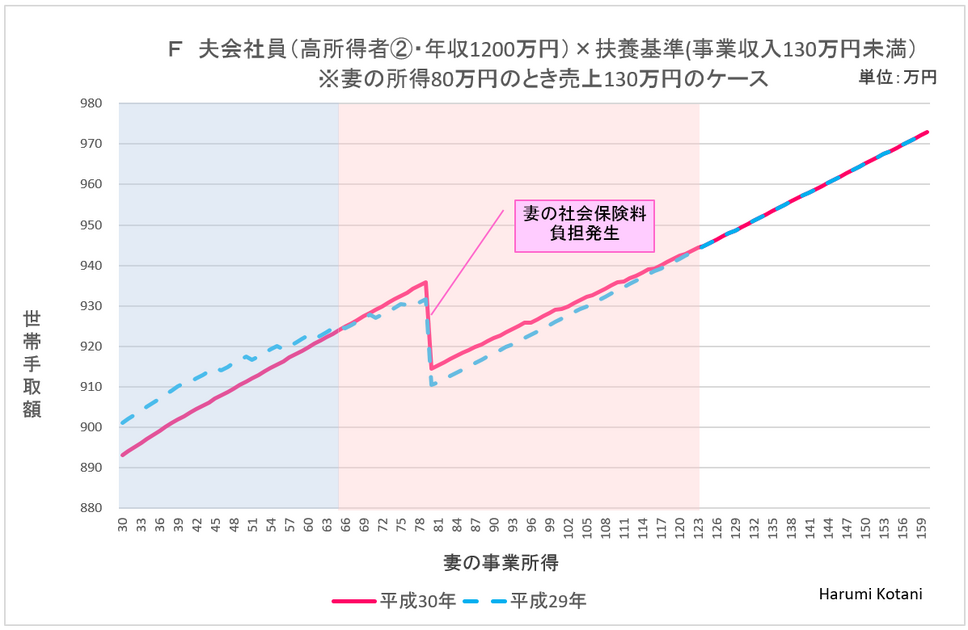

Fパターン

夫は会社員など給与所得者で年収は1,170万円超1,220万円以下、夫の勤務先の健康保険の扶養の認定基準が「所得」以外の基準であるケースです。

下のグラフはFパターンの一例として、健康保険の扶養の認定基準を「売上」とした場合で、

・ 妻の事業所得80万円のとき売上130万円

になると仮定した場合の世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が55万円以下である場合は改正前より世帯手取りが減少し、56万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

改正前後ともに所得が80万円、つまり売上が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

ここでは所得80万円に社会保険の壁がありますが、社会保険料の認定基準、事業の利益率により社会保険の壁の位置は異なります。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

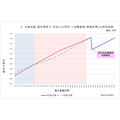

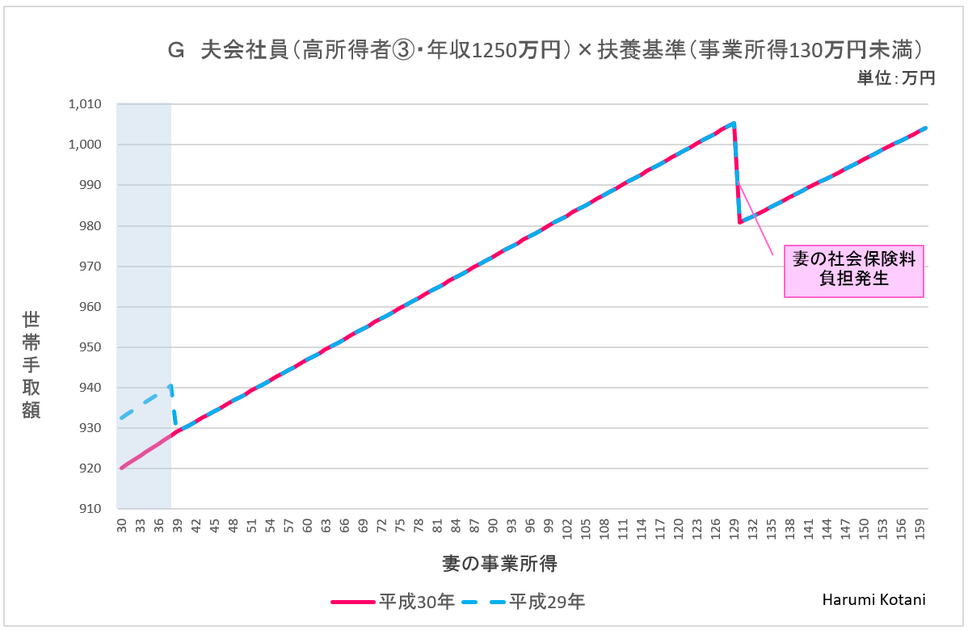

Gパターン

夫は会社員など給与所得者で年収は1,220万円超、夫の勤務先の健康保険の扶養の認定基準が「所得130万円未満」であるケースがです。

下のグラフは夫の年収を1,250万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除」が受けられなくなるため増税となる部分です。

妻の事業所得が38万円以下である場合は改正前より世帯手取りが減少します。妻の所得が38万円を超える場合は改正による影響はありません。

扶養の壁

改正前後ともに所得が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

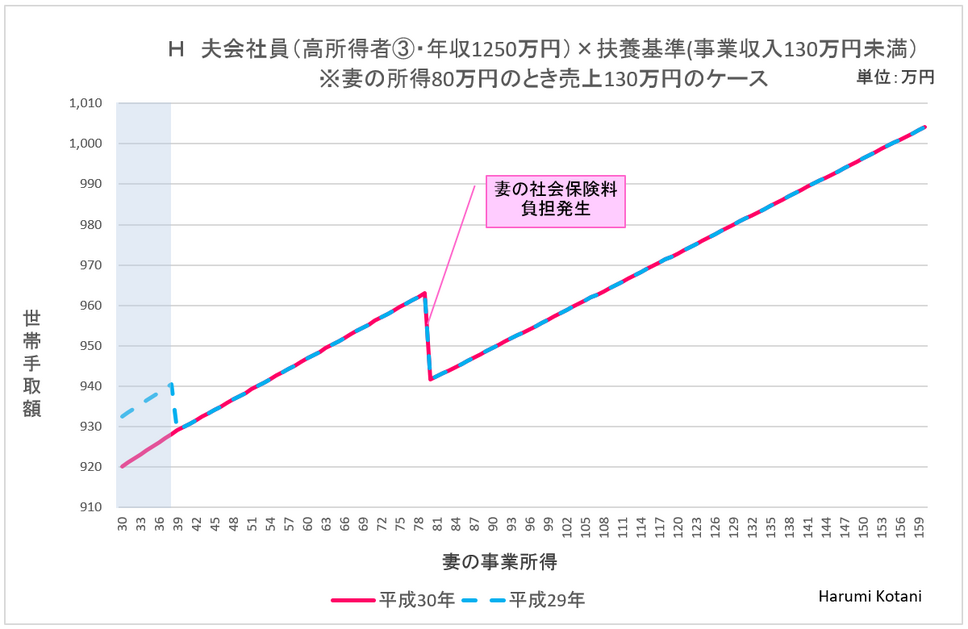

Hパターン

夫は会社員など給与所得者で年収は1,220万円超、夫の勤務先の健康保険の扶養の認定基準が「所得」以外の基準であるケースです。

下のグラフはHパターンの一例として、健康保険の扶養の認定基準を「売上」とした場合で、

・ 妻の事業所得80万円のとき売上130万円

になると仮定した場合の世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除」が受けられなくなるため増税となる部分です。

妻の事業所得が38万円以下である場合は改正前より世帯手取りが減少します。妻の所得が38万円を超える場合は改正による影響はありません。

扶養の壁

改正前後ともに所得が80万円、つまり売上が130万円になると妻の社会保険料負担が発生するため、世帯手取りは減少に転じます。

ここでは所得80万円に社会保険の壁がありますが、社会保険料の認定基準、事業の利益率により社会保険の壁の位置は異なります。

夫の勤め先に「配偶者手当」がある場合は、その支給要件や支給額も考慮して手取額の変化を確認する必要があります。

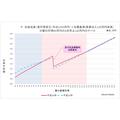

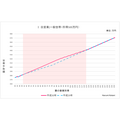

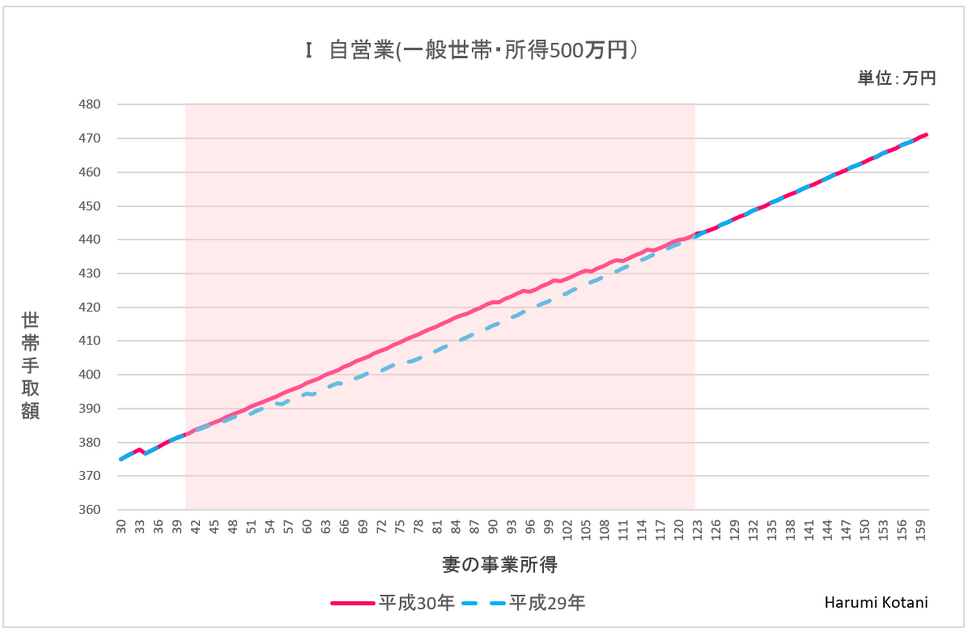

Iパターン

夫も妻も個人事業者で、夫の所得が900万円以下のケースです。

下のグラフは夫の所得を500万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が40万円超123万円未満である場合は、改正前より世帯手取りが増加します。

扶養の壁

グラフの形状から分かるように、扶養の壁は存在しません。

夫が個人事業者の場合、妻に所得がなくても国民年金保険料を納めています。

また国民健康保険料は世帯の所得に応じて計算されるため、妻の所得が増えることにより世帯手取りが減少するような逆転現象は生じません。

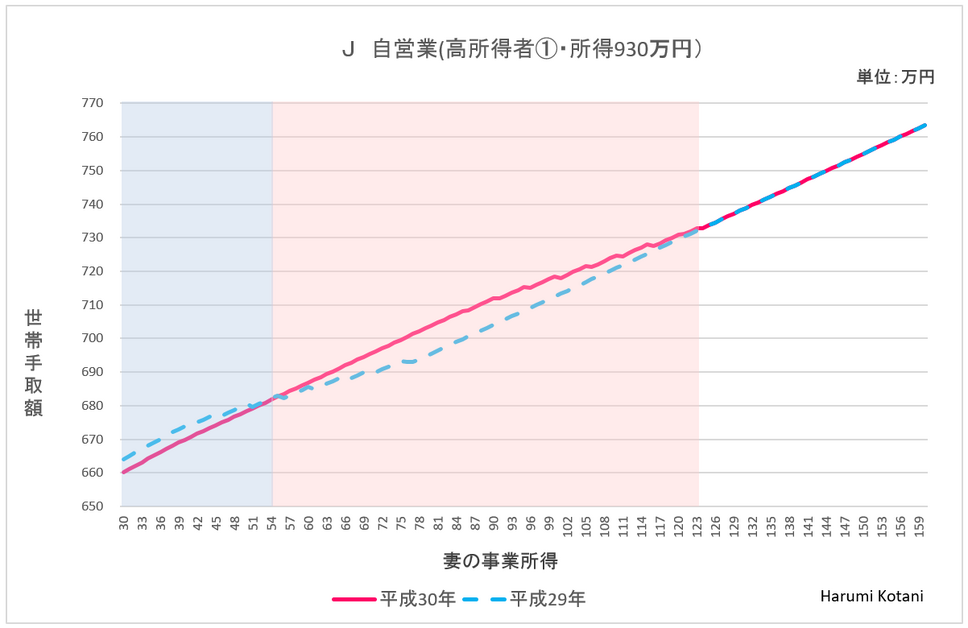

Jパターン

夫も妻も個人事業者で、夫の所得が900万円超950万円以下のケースです。

下のグラフは夫の所得を930万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が55万円以下である場合は改正前より世帯手取りが減少し、56万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

グラフの形状から分かるように、扶養の壁は存在しません。

夫が個人事業者の場合、妻に所得がなくても国民年金保険料を納めています。

また国民健康保険料は世帯の所得に応じて計算されるため、妻の所得が増えることにより世帯手取りが減少するような逆転現象は生じません。

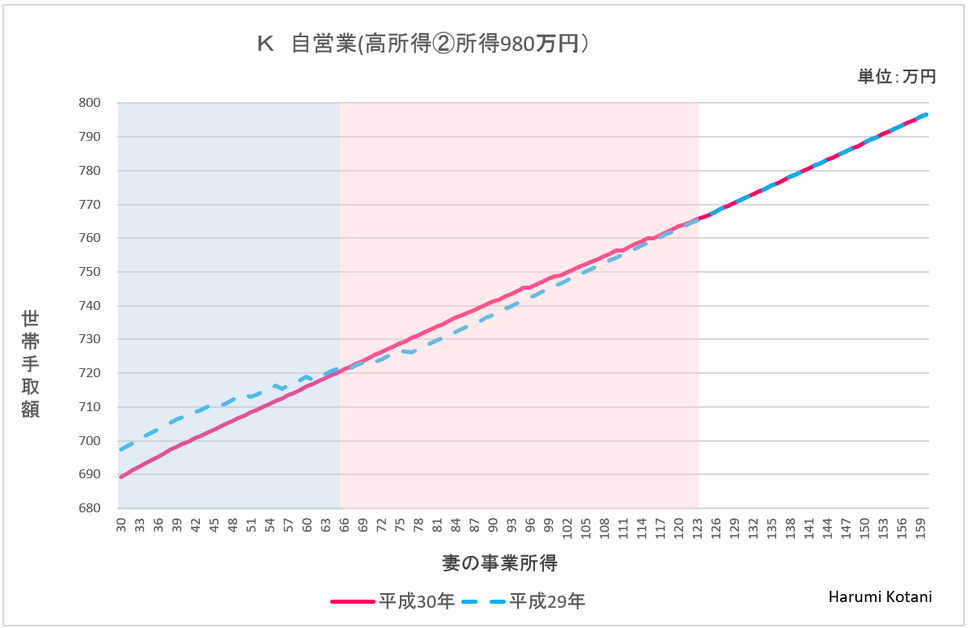

Kパターン

夫も妻も個人事業者で、夫の所得が950万円超1,000万円以下のケースです。

下のグラフは夫の所得を980万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除等」の控除額の減額により増税になる部分、ピンク色の部分は「配偶者控除特別控除」が拡大されることにより、減税となる部分です。

妻の事業所得が65万円以下である場合は改正前より世帯手取りが減少し、66万円から123万円である場合は、改正前より世帯手取りが増加します。

扶養の壁

グラフの形状から分かるように、扶養の壁は存在しません。

夫が個人事業者の場合、妻に所得がなくても国民年金保険料を納めています。

また国民健康保険料は世帯の所得に応じて計算されるため、妻の所得が増えることにより世帯手取りが減少するような逆転現象は生じません。

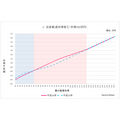

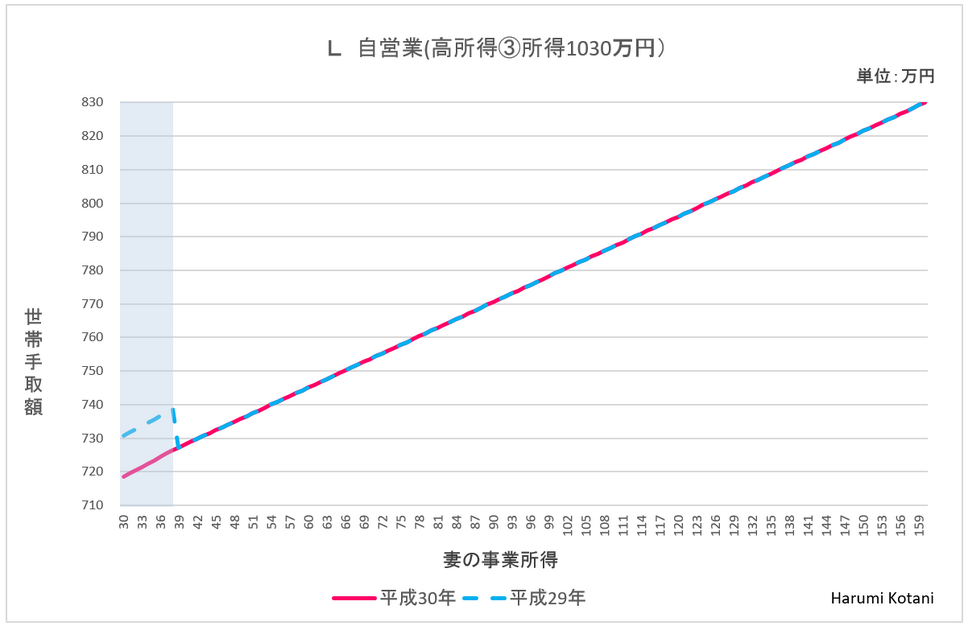

Lパターン

夫も妻も個人事業者で、夫の所得が1,000万円超のケースがです。

下のグラフは夫の所得を1,030万円とし、妻の事業所得と世帯手取りの変化を平成29年と平成30年で比較したものです。

改正の影響

水色の部分は「配偶者控除」が受けられなくなるため増税となる部分です。

妻の事業所得が38万円以下である場合は改正前より世帯手取りが減少します。妻の所得が38万円を超える場合は改正による影響はありません。

扶養の壁

グラフの形状から分かるように、扶養の壁は存在しません。

夫が個人事業者の場合、妻に所得がなくても国民年金保険料を納めています。

また国民健康保険料は世帯の所得に応じて計算されるため、妻の所得が増えることにより世帯手取りが減少するような逆転現象は生じません。

しなやかな働き方、暮らし方のために

「利益が130万円になるまでは手取が減ることはないのね。」

など参考にしていただけたら幸いです。

「社会保険料は妻への投資」

プチ起業、ママ起業という働き方を選択している方から、夫から

と釘をさされているというお話をお聞きすることがあります。

多くの場合、社会保険の扶養から外れることを懸念されてのようですが、「社会保険料は妻への投資」と考えてみてはいかがでしょうか?

子育てや家事の合間を活用して、得意な事で社会とつながると、自分自身の成長の喜びも感じることができます。

小さな事業をコツコツ育むことで、子どもの手が離れた頃、あるいは夫が定年になる頃には大きく成長しているかもしれません。

ブレーキをかけるか、アクセルをふむか

年間30万円~40万円にも及ぶ社会保険料の負担は確かに少額ではありませんが、健康保険の扶養から外れてしまう程に利益が出て来たら、仕事をセーブするよりのびのびと活躍される方がいいかもしれません。

事業収入が増えるということは、それだけ誰かを幸せにして、価値を生み出している事に他なりません。そんな素晴らしい活動にブレーキをかけるのはもったいないとも思います。

「しばらく親の手伝いをしたいから」

とその時々に大切にしたい事を優先するために、ブレーキをかけるのは良しとして、社会保険料の負担が理由であれば、ブレーキではなくアクセルを踏むことで将来十分に戻ってくる可能性があります。

まずは税制や社会保険についてのモヤモヤを解消して、不安なく、自分らしくしなやかな働き方、暮らし方を選択していただけたらと思います。(執筆者:小谷 晴美)

ちょっと働いてみませんか? 仕事探しはインディード!