という話をお聞きすることがあります。

「国の年金制度は、払った以上にもらえないのでは?」というご不安があるようですが、本当に民間の保険の方が安心できるのでしょうか?

今回は個人事業主やフリーランスの老後資金の準備方法としてどちらが優れているか、国民年金と民間の年金保険を比較してみたいと思います。

目次

1. 国民年金と個人年金保険、どっちが安心?

負担する保険料と受け取る年金額の損得を考える前に、保障期間を比較してみましょう。

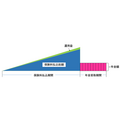

国の年金制度は「終身年金」であるのに対し、個人年金保険の多くは「有期年金」です。

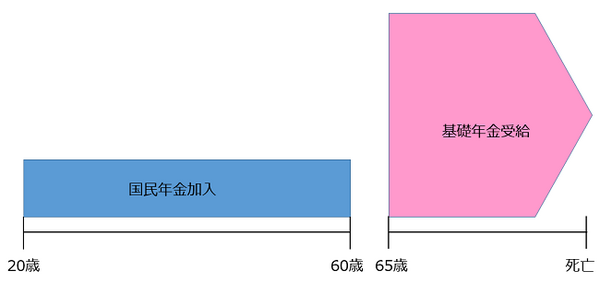

国の年金制度である国民年金は生きている限り、年金を受け取ることができます。

なお、国民年金は基礎年金とも呼ばれ、受給する年金は「基礎年金」と名前が変わります。

国民年金に加入して一定期間保険料を納め、支給開始年齢(65歳)に達すれば亡くなるまで基礎年金を受け取ることができます。

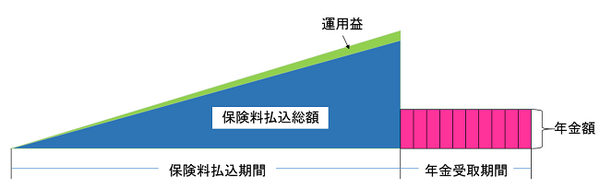

一方、個人年金保険は、自分で積立てた資金とその運用益を原資として、一定期間年金を受け取る契約になっています。

受取期間が経過すればそれ以降は支払われません。

例えば、65歳から20年受け取れる契約の年金であれば85歳まで年金が支払われます。

加入時は「85歳まであればいいだろう」と思っておられても実際に80歳くらいになると、心細くなるかもしれません。

個人年金保険は公的年金の代わりに加入するのではなく、60歳から65歳まで無年金の期間や、公的年金だけでは不足する金額を補うものと考えた方が良さそうです。

但し、年金受給中に亡くなってしまうと、個人年金保険の場合は残額が遺族に支払われますが、基礎年金は遺族に引き継がれることはありません。

しかし、老後の生活を支える年金は生きているからこそ必要な保障であり、人生100年時代にはやはり「終身」という安心感は有難いものですね。

2. 国民年金とトンチン年金、どっちがお得?

そこで最近、民間の年金保険でも、長生きするほど得をする終身年金の仕組みをもった「トンチン年金」が注目を集めています。

従来の有期型の個人年金保険と異なり、トンチン年金(終身年金)は亡くなった方が支払った保険料は生存している方の年金原資として残るという仕組みになっています。

民間のトンチン年金保険も国民年金も、

・ 早く亡くなったら損、長生きするほど得をする

という点は同じです。

ではどちらがお得か、払った保険料を年金として何年で回収できるか比較してみたいと思います。

国民年金は物価の変動率等に応じて、毎年度保険料も年金額も見直されますが、今回は平成30年度の金額を用います。

トンチン年金は各保険会社によって介護保障がついていたり、亡くなっても一定期間は給付するというような保障期間がついていたり、保障される内容も保険料もまちまちですが、今回は日本生命の「グランエイジ」を例に比較してみます。

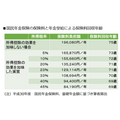

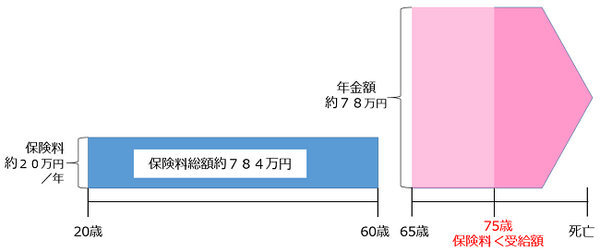

国民年金は20歳から59歳までの40年間加入し保険料を納付すれば、65歳から基礎年金として満額が受給できます。

平成30年度の基礎年金(満額)は前年度に引き続き77万9,300円、国民年金保険料は前年に比べ150円減額され1万6,340円(平成30年度)となります。

基礎年金の年金額は、国民年金の加入期間に応じて年金額が増える仕組みになっています。

仮に月1万6,340円を40年支払ったとしたら保険料払込総額は約784万円となり、65歳から約78万円の年金が受給できますので、受給開始から10年経過すれば保険料を回収できます。

75歳以降も生存しておられたら「得」という計算になります。

トンチン年金の一例として取り上げる「グランエイジ」について日本生命のサイトには下記のような提案例が掲載されています。

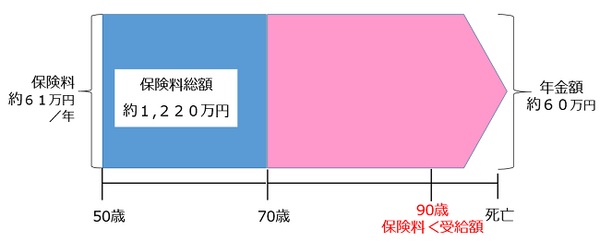

50歳・男性 払込満了・年金開始70歳 の保険料 5万790円/月(参考元 : 日本生命)

保険料払込総額は約1,220万円となり、70歳から60万円の年金を受給しますので、受給開始から20年、90歳以降で以上で保険料を回収することができます。

このように比較すると同じ終身の安心感ですが、国の制度の方がお得感がありますね。

では民間のトンチン年金の設計に大きな欠陥があるのか、というとそうではないと思います。

そもそも基礎年金の支払い原資は、現役世代が納付する国民年金の保険料だけでなく、国庫、つまり税金が投入されており、1/2は国庫負担となっています。

そのため、同じ仕組みをもった終身年金であっても、民間の年金保険は国の年金制度には太刀打ちできないのが現状です。

少子高齢化により公的年金の支給開始年齢が引き上げられたり、年金額が減じられたりする可能性も考えられますが、支給開始年齢が70歳に引き上げられ、かつ年金額も半分になったところで、保険料を回収する年齢が、民間のトンチン年金と同等になります。

それ以上に支給開始年齢が引き上げられたり、年金額が減じられたりする場合には、「自分で民間の個人年金保険に加入した方が良かった」となるかもしれませんが、国の年金制度を放棄して民間の保険で備えるのは得策か疑問に感じます。

3. 保険料の控除、税制上のメリットが大きいのは?

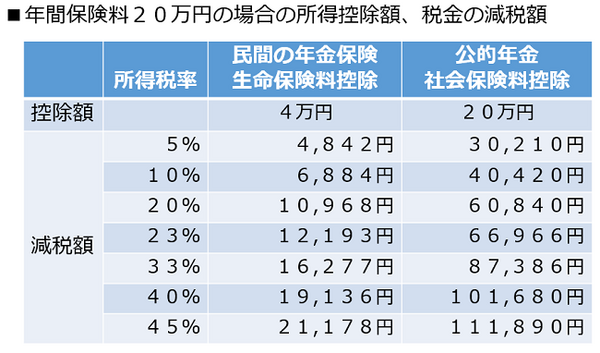

民間の保険にも、公的年金にも保険料が所得控除の対象となるという税制上のメリットがありますが、これは公的年金に軍配が上がります。

民間の年金保険は生命保険料控除の対象となりますが、控除額には5万円(住民税3.5万円)または4万円(住民税2.8万円)という上限があります。

一方、公的年金は払った保険料全額が社会保険料控除として所得税、住民税の計算上、所得から控除されます。

例えば、年間20万円の保険料を支払ったとして、公的年金の場合と民間の年金保険に加入したとした場合の控除額と、減税額をまとめると次のようになります。

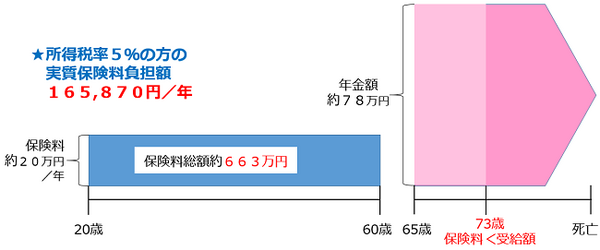

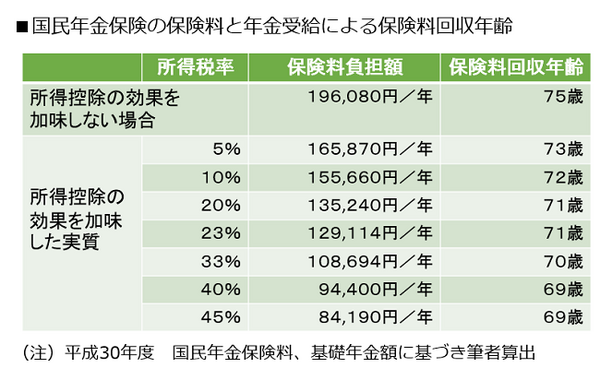

この所得控除による減税効果を考慮すると支払った保険料を回収できる年齢は、公的年金の場合はさらに引き下がります。

所得税率が最も低い5%の方でも73歳と2年も早く回収できることになります。

平成30年の国民年金の保険料と基礎年金額に基づいて算出したところ、所得税率別の保険料回収年齢は次のようになりました。

民間の年金保険では控除額に上限があるため、保険料回収年齢を引き下げるほどの効果はありません。

この点でも民間の保険にない強みがあり、国の制度は民間の保険にはない優れた老後生活保障の助け合いの制度であると思います。

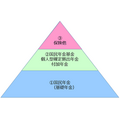

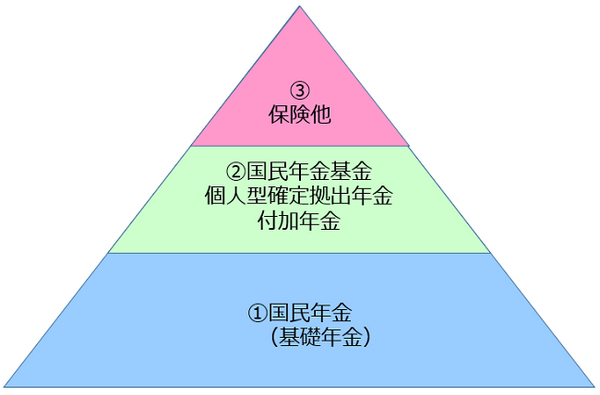

さらに、個人事業主の老後の生活保障のための国の制度として次のような制度があります。

・ 個人型確定拠出年金

・ 付加年金

上記の制度も掛金が全額所得控除になるという税制上の特典がありますが、次のいずれも国民年金に加入して保険料を納付していなければ利用することはできません。

国民年金に加入することで、さらに税制を味方につけながら老後の生活資金の準備を行うことも可能になります。

4. そもそも加入義務がある公的年金

公的年金と民間の年金保険を比較して、「国民年金の代わりに自分で個人年金に加入する」のが得策か否かを検証してた結論、やはり公的年金ありきで、不足する部分はまず国の制度を利用し、さらに余力があれば民間の保険や金融商品を利用するというのが良いように思います。

しかし、そのような検証をするまでもなく、そもそも「日本国内に居住している20歳以上60歳未満の方はいずれかの公的年金に加入する」ことになっています。

従って、個人事業者やフリーランスの方は、選択の余地なく国民年金に加入する必要があります。

また、「未納」の方に対して国は強制徴収の強化を図っています。

平成30年1月からは年間所得300万円以上で7か月以上の滞納者を対象に、督促状の送付や差し押さえなどを行うとしています。

国民年金保険の保険料は「保険税」と思って納付を心がけてはいかがでしょう。

また、所得が少ない場合などは納付の免除制度や減額制度もありますので、ご相談されてはいかがでしょうか。

個人事業主の何よりの強みは定年がないこと。健康に留意して生きがいを持って働けることが何よりの保険になりますね。

わが家も個人事業世帯、お互いに頑張りましょう。(執筆者:小谷 晴美)