目次

定年後って3,000万円必要?

定年延長をする会社が多くなっていますが、定年の無い会社は4.6%に過ぎず、一律に定年年齢を設けている95.4%のうち60歳定年の会社は80%あるのです。

現在の年金制度では、60歳から年金が出るのは一部の公務員だけです。

例えば昭和32年4月生まれの男性は62歳から部分年金だけが支給されます。

昭和36年4月以降生まれ以降の男性(女性は昭和42年4月2日以降)なら、65歳まで原則年金が支給されないのです(割引された額で前倒しに年金をもらうことは可能)。

そんな中で「老後資金3,000万円は必要」などと聞くことがありますね。

本当にそのくらい貯金が必要なのでしょうか?

一部の金融機関が基準としているのは、平成28年度に生命保険文化センター「生活保障に関する調査」による「ゆとりある老後の生活費」です。

夫婦2人の平均的な

が一生続くとどうなるか? という視点で、投資をすすめてくるところもあります。

「ゆとりある老後の生活費」34.8万円として、夫婦で過ごすのが60歳から25年間なら、定年後の生活費は1億1,275万円かかります。

年金収入は、月23万円が平均的といわれているので、25年で6,900万円にしかなりません。

差額4,375万円! これでは確かに定年後貯蓄が3,000万円では足りない計算になります。

そこで金融機関などで良く出てくる話は、定年後のゆとりある老後の生活費から年金収入を差し引いた差額の4,375万円を引き合いに出し

という話です。

老後のための運用と言えばiDeCo。

老後のための資金運用といえばiDeCo(個人型確定拠出年金)があります。

若いときから掛金を60歳になるまでかけ続け、原則60歳以降に老齢給付金を受け取ることができます。

iDeCoの特徴は以下の通りです。

(1) 掛金が全額所得控除

掛金の全額が所得控除の対象となるため、所得税・住民税が軽減します。

同じ掛け金でも高所得の人は税率が高いので、節税額も多くなります。

(2) 利息・運用益は非課税

通常の投資信託等の利息・運用益には所得税(源泉分離課税20.315%)がかかりますが、60歳以降のiDeCo給付時までの運用益は所得税がかからず再投資されます。

(3) 給付金を受け取るときも所得税優遇!

一時金で受け取る場合は「退職所得控除」を差し引き1/2の額に課税、年金で受け取る場合は給付金から掛け金の他「公的年金等控除」が差し引かれるので、所得税が節税になります。

(4) iDeCo口座は1つしか持てない

他の投資信託口座や預金口座、生命保険は複数持てますが、iDeCo口座は1つしか持てません(NISA、積み立てNISAも同様)。

(5) 運用で損しても他口座の売買益とを差し引いて所得税計算ができない

iDeCoでもDC(会社型確定拠出年金)でも、運用で損した場合は、所得税優遇は関係ない話ですし、売却益がでた他の投資信託と運用損を相殺することもできません。

(6) 手数料が案外多い

iDeCo口座開設時、金融機関の口座維持手数料、給付金受け取り手数料など取られる手数料が案外多いので、現在の低金利下では銀行の定期預金を選ぶと実質元本割れの可能性もあります。

積立NISAとiDeCo、どっちがお勧め?

iDeCoの他に老後の資金運用として積立NISAがあります。

老後資金を運用iDeCoで10年以上運用できない場合は、積立NISAなら年齢制限がなく始められます。

毎月の投資金額が所得税の小規模事業主控除になりませんが、最長20年間運用益を非課税で運用できる積み立てNISAがいいでしょう。

生活スタイルによって異なる老後の生活費

夫婦2人の平均的な年金収入は月額約23万円で、これが60歳から25年間続くと約6,900万円の年金収入になりますが、使う生活費等はどのくらいなのでしょう?

生活スタイルによって定年(60歳とする)後の生活費は異なります。

いくつかの生活を想定してみます。

(1) 60歳過ぎで夫婦2人

総務省による平成29年家計調査によれば、高齢無職夫婦(夫65 歳以上,妻60 歳以上の夫婦のみの無職世帯)の平均消費支出は、月額23万5,477円、約6,500万円もの生活費が老後にかかるということになります。

(2) 夫婦2人とニート1人

総務省による平成29年家計調査によれば、1世帯(世帯主平均年齢59.6歳、2.98人)当たり1か月平均28万3,027円の消費支出なので、60歳から25年間続くと、約8,500万円生活費が必要です。

(3) 夫婦2人と小学生2人

60歳過ぎて夫婦2人と小学生2人の家庭もあるでしょう。

総務省による平成29年家計調査で1か月平均28万3,027円(平均 世帯主59.6歳、2.98人)なので、簡易計算で4人家族は月額約35万円です。

4人家族が15年続き、その後10年が夫婦2人だったなら、約9,126万円生活費が必要です。

(4) 60歳以降独身者

平成29年家計調査によると60歳以上の単身者の平均消費支出は14万2,196円。

25年だと約4,266万円生活費が必要です。

定年後の貯金、みんな貯めてるの?

これだけかかる生活費ですが、皆さんどのくらい貯金しているのでしょう?

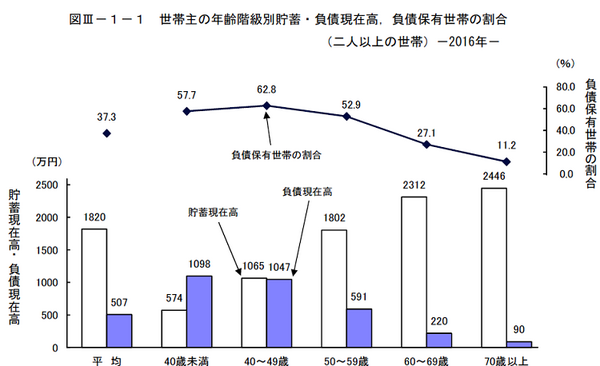

総務省による平成28年家計調査(貯蓄負債)により、50代の貯蓄平均は1,699万円、60代の平均貯蓄は2,382万円です。

60代の貯蓄が多いのは退職金等が出るからでしょう。

「結構多額」と思いましたか? それとも「割と少ない」と感じましたか?

60歳定年の会社を退職後、再就職しなかった場合は、貯蓄から生活費を捻出するわけで、2,000万円前後の貯金はすぐに減っていくでしょう。

その意味では「意外と少ない」貯金といえるのではないでしょうか?

定年後の住居はどこ?

住居によって必要な老後資金は異なります。

また持ち家でもローン残ありとローン残高なしでは、貯蓄の額が異なります。

相続による持ち家なら、相続税の心配や他の相続人に支払いをするかも知れません。

賃貸ならファミリー向けの広い住宅を夫婦2人になっても借り続けるか検討する必要があります。

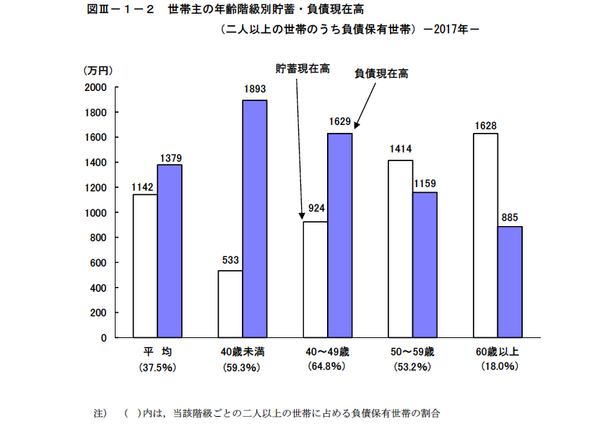

60代以上世帯の約5世帯に1世帯が負債あり!

ちなみに、住宅ローン等の負債を抱えた世帯もあります。

60代では負債所有世帯は18%あり、貯蓄平均が1,628万、負債平均は885万です。

50代では53.6%が負債所有世帯で、貯蓄平均1,414万円、負債平均は1,159万円です。

負債ありの世帯は、60代でも実質的には約800万円しか貯蓄がないのと同じ状態です。

親からの資産が入るとか宝くじで大金が当たるとかのでもない限り「ゆとりある老後」どころではないでしょう。

「老後はいくら必要だから貯金だけでは間に合わない、運用を!」の流れは正しい?

こうした貯蓄の実態や年金収入の実態の中で「ゆとりある老後」を過ごそうと欲を持つと「年金や貯金では間に合わない、運用を!」という流れになるのですが、正しいのでしょうか?

ちなみに、年金収入月23万円の25年分(約6,900万円)とゆとりある老後月34.8万円の25年分(約1億1,200万円)の差額約4,375万円を25年かけて運用で増やすには、25年間毎年1.9%以上で運用する必要がある(所得税は計算に入れていない。)と計算されました。

1.9%と聞くと「可能なのでは?」と思われる方もいるかもしれませんが「25年間続けて」となると少し気が遠くなります。

現在は日経株価も上向いています(2万3,000円前後)が、25年後には日経株価が半額以下(9,000円等)になっている可能性もあります。

実際のiDeCoの運用商品を見ていても、設定以来ほとんど基準価格が上がっていない(収益を上げていない)商品もあり、逆に設定以来資産が2倍以上にあがっている商品もあります。

積み立てNISAも商品がいろいろあります。

20年間運用でき、年齢制限もないので60歳から始めて80歳まで投資することは可能です。

資金を運用するには、短い期間よりiDeCoや積立NISAのように長い期間運用した方が一時期損をしても取り返せる可能性が高くなります。

毎月積み立てる方法は、高値で購入するリスクを減らすこともできます。

ただ、iDeCoや積み立てNISAの元本割れリスクに対する許容度は、個人差があるため、「運用が正解」かどうかも人によって異なるのです。

老後資金、結局いくら貯めると安心なの?

で、結局老後資金って、いくらあると安心なのでしょう?

平均値についてお話はしたのですが、個別にいくらあればいいかは、家族状況、定年後の就労状況、住宅状況、負債状況、どんな生活を維持したいかによって異なるのです。

例えば、60歳で貯蓄が1,600万円、住宅ローンと教育ローンが900万円あれば、実質700万円の貯蓄です。

年金収入が23万円なのに約34万円使う老後をすごしていたら、5年で貯金が尽きてしまいます。

結局「入ってくる収入の範囲でお金を使う。」ことを若いときから、訓練しておくことが老後の安心につながるのです。

着実な老後資金の貯め方は、財形貯蓄・積立貯金

結局、老後資金の着実な貯め方は、月並みですが若いときからの財形貯蓄や積立貯金でしょう。

元本保証であって、iDeCoで積み立てる定期預金のように受け取るときに手数料は取られません。

財形とは働く人の勤務先が、金融機関と提携して、給料やボーナスから天引きでお金を貯める制度で、財形住宅・財形年金・一般財形の3種類があります。

給与から天引きされていれば「いつのまにかお金が貯まっている」のです。

一番適しているのは財形年金ですが、一般財形や住宅財形はあるけれど、財形年金は取り扱っていない勤務先もありますので、その場合は住宅財形や一般財形で貯めましょう。

財形年金の特徴は主に以下の通りです。

・ 積み立て期間は5年以上必要。

・ 60歳以降、5年以上20年以内の期間にわたり年金受取れる。

・ 60歳前解約、年金給付後5年以内の解約については、5年遡って利息の非課税が課税扱いとなる。

・ 住宅資金の公的融資が受けられる(50万円の残高が必要)。

貯めた財形貯蓄はiDeCoのように60歳以降の資金だけではなく、他のさまざまな用途で使うことができるのです。(執筆者:社会保険労務士 拝野 洋子)