「企業型確定拠出年金制度(企業型DC)」は、老後の生活資金を準備するための制度として多くの企業で導入されています。

2001年10月に施行された確定拠出年金法により導入され、2002年度は400件にも満たなかった導入企業が、現在では約3万件、加入者数も648万人にものぼっているようです(厚生労働省・平成30年2月末現在)。

最近は、「選択型確定拠出年金(選択型DC)」や「マッチング拠出」を取り入れている企業が目に付くようになってきました。

どちらも従業員が任意で加入できる制度(企業が導入していることが条件)ですが、似ているようで違うこの2つの仕組みなど確認してみましょう。

目次

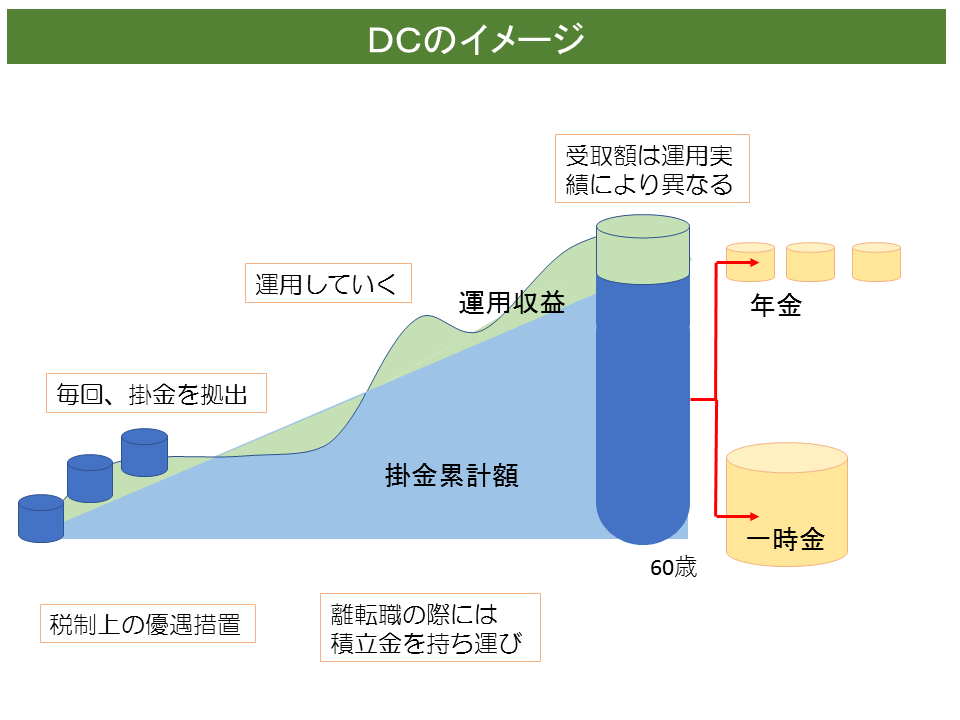

企業型DCの一般的なイメージを確認

特徴を大きく3つに分けてみました。

1. 掛金を自分で運用する

企業が月に1回というように掛金を毎回拠出し、従業員がその掛金を原則60歳になるまで運用をしていきます。

2. 運用は自己責任

定期預金・保険商品といった元本確保型商品や、投資信託を活用しながら運用していきます。

運用で増えた分に課税されないといった特長がありますが、運用結果は自己責任。

掛金累計額を下回ったとしても、企業が補てんをしてくれるわけではありません。

3. 原則60歳以降受け取ることができる

原則60歳以降になりましたら、掛金累計額と運用収益をあわせたものを老齢給付金として受け取ることができます。

60歳前は原則受け取ることはできませんが、その分しっかりと老後のお金を準備できるとも言えるでしょう。

企業により異なりますが、「パートやアルバイトなどの一部の従業員を除いて全員加入」としているところが多いように思います。

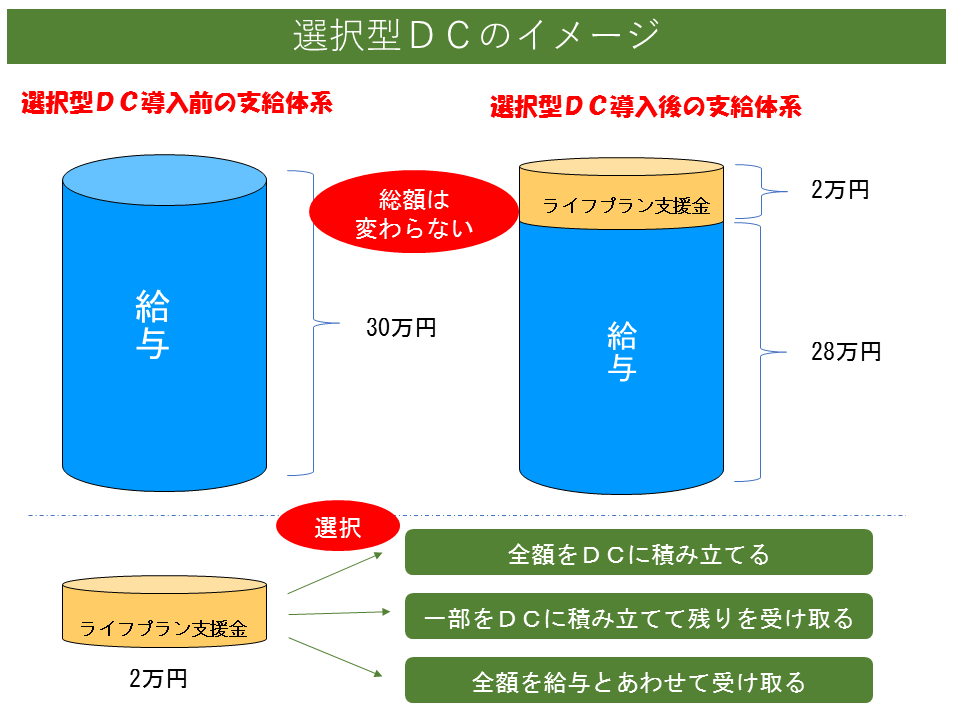

選択型DCとは

従業員がDCを活用するのか、活用しないのかを選べます。

給与や賞与の一部を「ライフプラン支援金」などの名称とし、組み替えて配分。

それをどのように受け取るのかを従業員自身で決めていきます。

2万円の中から全額あるいは一部をDCに積み立てるのか、それとも全く積み立てずに給与とあわせて受け取るのかを従業員が選択します。

一見、給与が減るようにも思われますが、支払われる金額に変わりはありません。

退職金の選択制を取り入れているところもあります。

退職金の積立金をDCで積み立てるのか、あるいは「前払い退職金」として給与に上乗せして先にもらうのかを選択できる仕組みです。

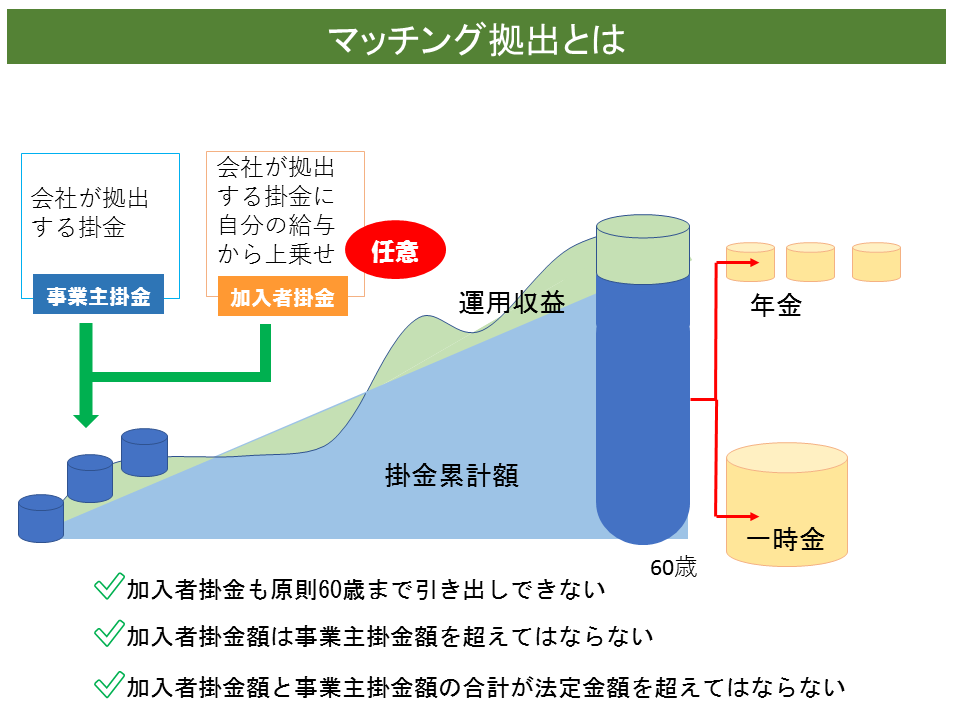

マッチング拠出とは

2011年8月、年金確保支援法の成立により、従業員も拠出(マッチング拠出)できるようになり、翌年1月より実施されました。

こちらも従業員が任意で選択できる制度です。

毎回企業が拠出する「事業主掛金」に上乗せする形で、「加入者掛金」として自分のお金もDCで運用できます。

「退職金だけに頼らず、老後の生活資金を自分でもしっかり準備したい」という従業員を応援するためでしょうか。

取り入れる企業が増加中です。

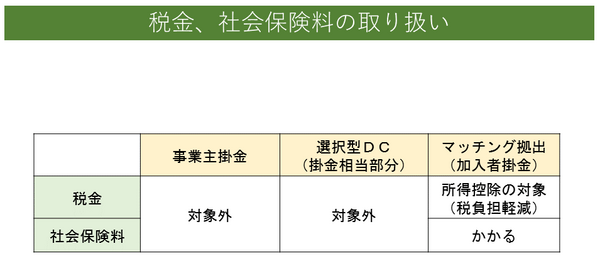

掛金に税金や社会保険料はかかるのか、整理してみよう

事業主掛金も、選択制DCで積み立てる掛金も、税金や社会保険料はかかりません。

しかし、マッチング拠出の加入者掛金については、社会保険料はかかります。

税金については所得控除(小規模企業共済等掛金控除)の対象となり、税負担が軽減されます。

選択型DCの注意点。将来もらえる老齢厚生年金額が減ることも

選択型DCの掛金分は、社会保険料の算定基礎から除外されます。

それにより、厚生年金や健康保険などの保険料を決定する「標準報酬月額」が下がると、支払う社会保険料は減りますが、その分も給付が減ります。

ということは、将来もらえる老齢厚生年金額が減ってしまいます。

他にも、障害厚生年金、遺族厚生年金、傷病手当金、失業保険の給付額に影響を与えます。

出産を考えている女性なら、出産手当金や育児休業給付金の額が減る可能性があることに注意が必要です。

とはいえ、失業や障がい状態になるとは限りませんし、DCには税制面での優遇もあるので、DCを活用するメリットはあると考えています。

いずれにせよ、よく考えて選択するようにしましょう。

最後に、自分が勤めている企業にマッチング拠出があるのに活用せず、個人型確定拠出年金制度(iDeCo)に加入されているという方もいらっしゃいます。

理由があるなら別ですが、企業型DCでは一般的に加入者期間は管理手数料がかからないなど、個人型よりも有利な面もあるので、確認しておくようにしましょう。(執筆者:横井 規子)