今般、国が作成した資料について大きく報じられ、テレビをはじめさまざまなメディアで話題となっています。

目次

報道内容と世間の反応

報じられたのは、金融審議会市場ワーキング・グループ(座長:神田秀樹 学習院大学大学院法務研究科教授)の5月22日付報告書(案)と、6月3日付報告書の内容についてです。

金融審議会とは、大学教授などの学識経験者などで組織された諮問機関です。

また、その事務局は金融庁であり、今回の報告書(案)といった資料を作成しています。

この資料のうち、話題に上がったのが、

といった記載内容です。

これを受け、ワイドショーでは、街の声として「それを政府がなんとかしろ」といった怒りや戸惑いの声を紹介し、大きく話題となりました。

この騒動が大きくなったことから、所管大臣である麻生太郎氏は、6月7日の会見で、「豊かに暮らす」ためには月5万円足りないけれども、赤字という表現は不適切だったという趣旨の説明をしました。

「毎月約5万円赤字」の中身

この「毎月約5万円の赤字」の根拠は何なのか、当該報告書を読んで確認しました。

この中では、次のグラフが示されています。

実収入20万9,198円に対して、実支出26万3,718円であることから、約5万円の赤字であるということです。

この図の出所は、第21回ワーキング・グループの厚労省作成資料であると記載されています。

その資料を確認すると、この図は、総務省の2017年度家計調査のデータをもとに作成されたことがわかります。

参照:金融審議会市場ワーキング・グループ(第21回)厚生労働省提出資料P.24(pdf)

家計調査を通じて明らかになった、高齢夫婦無職世帯の平均的な支出額が、月約26万円ということです。

これはあくまでも平均なので、ご自身のライフスタイルに照らして、これだけの支出が必要なのかどうか、考えてみると良いかもしれません。

総務省統計局HPによると、グラフ中の「その他の消費支出」とは理美容費・日用品費・交際費等を、「非消費支出」とは税金や社会保険料を指しています。総務省統計局「家計調査 収支項目分類一覧」

この平均値では「教養娯楽」と「その他の消費支出」に合計約8万円を使っていることから、確かに「豊かな暮らし」と言えるかもしれません。

一方で、平均値では「住居」に係る支出が1万円強に抑えられています。

市街地での賃貸暮らしを予定されている方は、平均値にかかわらず、その地域の家賃相場を見込んでおく必要があります。

肝心の収入の方については、平均値では「社会保障給付」を二人で約19万円受給しています。

これは、基礎年金のみならず厚生年金なども含まれた額ですので、長く自営業を続けてこられた方などは、これより低くなることが考えられます。

2017年度の老齢基礎年金の満額支給で月額約6万5,000円でしたので、夫婦二人とも基礎年金のみだと約13万円です。

しかし、この年金額は毎年改定され、少子高齢化が続くうちは、緩やかに低下していくと考えられます。

表現の「マイルド化」

年金の給付水準についても、当該報告書(案)と最終版報告書の両方で言及されています。

しかし、その表現は、今回の騒動を受けてか、最終版報告書では修正されています。

具体的に比較してみます。

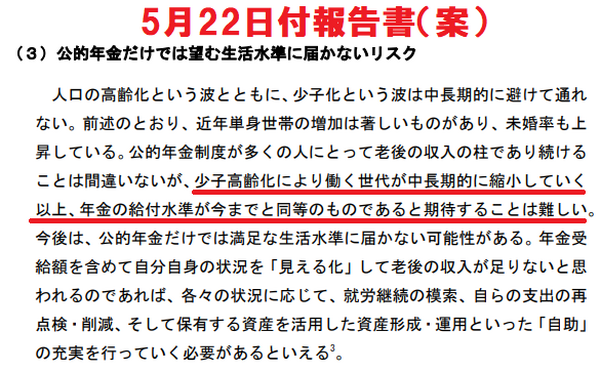

5月22日付報告書(案)P.24

「(3)公的年金だけでは望む生活水準に届かないリスク」と題するパラグラフで、「少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい。」と端的に記されています。

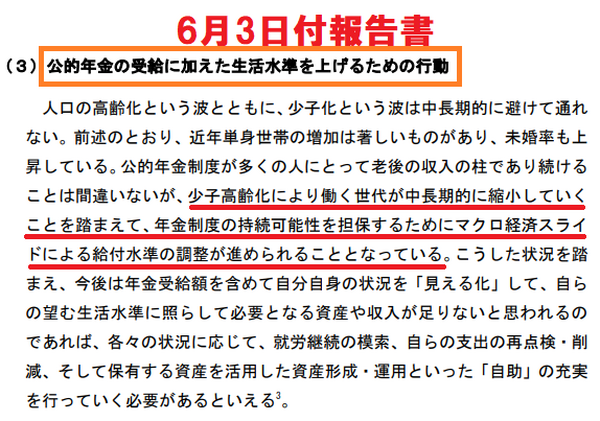

6月3日付報告書 P.24

一方、最終版報告書では、「(3)公的年金の受給に加えた生活水準を上げるための行動」とタイトルを変えています。

中身も「少子高齢化により働く世代が中長期的に縮小していくことを踏まえて、年金制度の持続可能性を担保するためにマクロ経済スライドによる給付水準の調整が進められることとなっている。」と、表現を変えています。

最終版報告書でも、本質的に言っていることは同じです。

国は、年金制度を破綻させないよう、さまざまな努力をしています。

その取組みの一つとして、年金額を減らす調整をしているのです。

今回の一連の報道と、報告書の「マイルド化」の流れから予想されることとして、政府や各省庁は今後、公表資料や記者会見において、より低刺激な言い回しを選ぶようになるはずです。

それにより、今回のように老後不安を掻き立てられるニュースは少なくなるかもしれません。

しかし、現実は変わりません。

報告書の記載のとおり、私たちは、できる限り長く働くなどして収入を増やし、余分な支出を減らし、そして資産形成・運用といった「自助」を進めて、一つ一つ準備していくしかないのではないでしょうか。(執筆者:竹内 志帆)