中学校修了前(15歳の誕生日を迎えた後の最初の3月31日まで)の、児童を育てる保護者に対して、児童1人につき月額で5,000円~1万5,000円の児童手当が支給されます。

児童手当は年3回に分けて支給されるため、

6月分~9月分は10月

10月分~翌年1月分は2月

が支給日となり、原則として指定口座に振り込まれます。

また児童手当として支給される金額は、

3歳~小学生修了前が月額で1万円(第3子以降については月額で1万5,000円)

中学生が月額で1万円

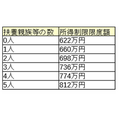

ただ児童手当の受給者(一般的には父母のうち所得が高い方)の、前年(1月分~5月分は前々年)の所得が、次のような「所得制限限度額」以上の場合には、児童の年齢などにかかわらず、月額で5,000円の特例給付が支給されます。

例えば夫が会社員、妻が専業主婦、児童が2人の世帯の場合、児童手当の受給者である夫の扶養親族等は3人になるため、所得制限限度額は736万円になります。

なお児童手当は非課税になるため、受給者の前年の所得を算出する際に、受け取った児童手当の金額を含める必要はありません。

目次

児童手当を漏れなく受給するには、早めに手続きを行う必要がある

児童手当を受給するためには、住所地の市区町村役場などに「認定請求書」を提出して、認定請求の手続きを行います。

この手続きを行うと、認定請求をした日が属する月の翌月分から、支給事由の消滅した日が属する月分まで、児童手当が支給されます。

またすでに児童手当を受け取っている方に、第2子や第3子が誕生した場合には、「額改定認定請求書」を提出する必要があります。

つまり児童手当を受給するためには、所定の手続きを行う必要があり、これらの手続きが遅れた場合には、遅れた月の分だけ、児童手当を受給できない場合があります。

ただ月末に生まれた場合には、出生の翌日から15日以内に手続きを行えば、出生の翌月分から受給できるという特例があります。

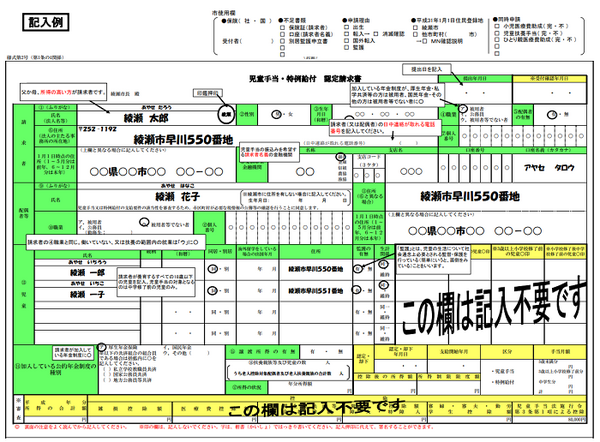

「受給事由消滅届」

児童手当の支給が始まると、支給事由が消滅するまで受給できますが、例えば児童手当の受給者が日本国内に住所を有しなくなった場合や、他の市町村に転出した場合には、支給事由が消滅します。

このように支給事由が消滅した際には「受給事由消滅届」を、住所地の市区町村役場などに提出する必要があり、提出が遅れて支払超過分が生じた場合には、市区町村などから返還を求められます。

支給事由が消滅するようなことは、そんなに頻繁には発生しませんが、この書類の中には、支給事由が消滅する具体例が記載されているため、事前に目を通しておくと、提出が遅れる心配がなくなると思います。

また児童手当の支給対象となる児童が、15歳の誕生日を迎えた後の最初の3月31日に達した時は、上記のように支給が終わりますが、このタイミングでは書類を提出する必要はありません。

現況届の記載内容を見て、児童手当の受給資格の有無を確認している

児童手当を受給している最中に、受給者の前年の所得や、児童の養育状況などが変わることにより、途中で金額が下がったり、受給資格がなくなったりする場合があります。

そのため市区町村などは受給資格の有無を、定期的に確認する必要があるため、児童手当の受給者は現況届に、毎年6月1日時点における状況を記載し、必要書類を添付して、原則として6月末までに提出する必要があります。

この提出期限を過ぎても、ただちに受給資格はなくなりませんが、提出時期によっては、10月に支給される6月分以降の児童手当の振り込みが、遅れてしまう場合があります。

そして現況届の提出がないまま2年間が経過すると、時効によって児童手当の受給権が消滅するため、受給できない児童手当が発生します。

また提出期限内に提出しても、記入漏れや記入間違いにより、再提出を求められた時は、児童手当の支給が遅れる場合があるため、郵送で送ったり、代理人に頼んだりして、早めに提出した方が良いと思います。

所得制限限度額以上になりそうなら、iDeCoに加入して掛金を拠出する

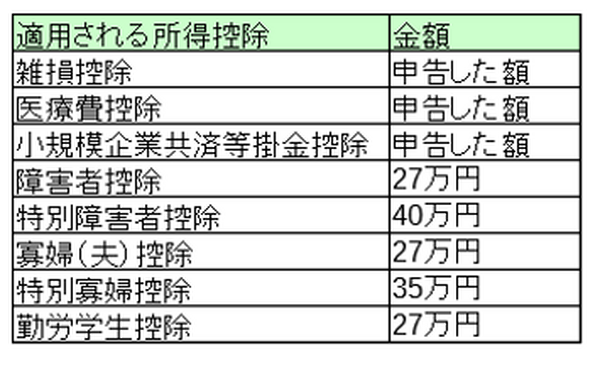

児童手当の受給者である夫が会社員で、給与以外の収入がない場合には、前年の給与所得から、次のような適用できる所得控除の合計額と、施行令に定める控除額(8万円)を引いて、審査対象所得を算出します。

なお前年の給与所得については、12月か1月の給与明細と一緒に渡される源泉徴収票の中の、「給与所得控除後の金額」という部分を見るとわかります。

またこれらの所得控除は、年金調整や確定申告の際に申告すると受けられるので、申告した心当たりがなければ、「給与所得-8万円」で審査対象所得を算出します。

このようにして算出した審査対象所得が、上記の所得制限限度額以上になると、児童手当は月額で5,000円の特例給付になってしまいます。

そのため例えば所得が増えて、来年は所得制限限度額以上になりそうな方は、事前に何かしらの対策を考える必要があり、そのひとつが個人型の確定拠出年金、いわゆるiDeCoに加入して、掛金を拠出することです。

iDeCoを活用する理由

iDeCoの掛金は、その全額を小規模企業共済等掛金控除として、給与所得から控除できるからです。

また個人事業主や小規模企業の役員などが、退職金を準備するために活用する小規模企業共済も、拠出した掛金はその全額が、小規模企業共済等掛金控除に該当するため、事業所得や給与所得から控除できます。

iDeCoや小規模企業共済の掛金を拠出すると所得が低くなり、保育料が安くなる場合があるというメリットも存在しますが、将来的に幼児教育・保育の無償化が実現したら、このメリットは限定されたものになると推測されます。

しかし今回紹介した所得制限限度額の対策は、これからも利用する価値があり、また将来的に特例給付が廃止になったとしたら、さらに利用する価値があると思います。

また高等学校の費用の一部を、国が支給する「高等学校等就学支援金制度」にも、所得要件が設けられているため、児童手当の所得制限限度額の対策は、中学校を卒業した後にも活用できます。(執筆者:社会保険労務士 木村 公司)