金融庁の報告書が物議を醸し「老後2,000万円不足」と騒がれていますが、この数字は家計調査の結果から算出された金額で、一人ひとりの老後生活設計においてはあまり意味がありません。

報告書にも「この金額は、あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」と記されています。

そして、「重要なことは、長寿化の進展も踏まえて、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。」と書かれています。

私はこの部分が最も大切ではないかと思います。

今回は、40代、50代の夫婦を例に老後生活の収支を予測する方法を紹介したいと思います。

次の手順で老後の不足額を把握し、不安を課題に変えて、今からできることを考えていただけたら幸いです。

目次

1. 公的年金の額を予測しましょう

まず、収入のベースとなる公的年金が、いつからいくら受給できるか確認します。

残念ながら、将来受け取る年金額を正確に知る術はありません。

しかし、今の制度に則して、将来の年金額を予測できます。

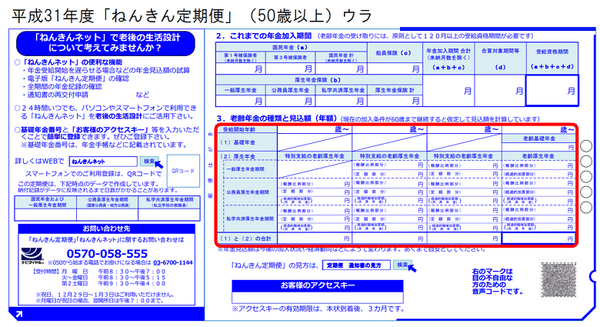

毎年、誕生月に届く「ねんきん定期便」を活用して、「何歳から、いくら受給できるか」を確認してみましょう。

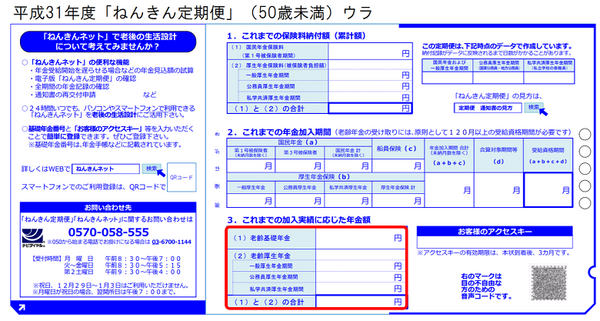

(1) 50歳以上のねんきん定期便

50歳以上の方のねんきん定期便には、現在の加入状況のまま60歳に到達するまで公的年金に加入した場合に受給できる「老齢年金の見込額」が記載されています。

下の図の赤枠部分で、支給される年金の見込額が分かります。

例えば、会社員のAさん(50歳)の場合、60歳に到達するまで現在と同じ収入で厚生年金に加入し続けると、65歳から国民年金と厚生年金を合わせて180万円を受給できるという事が分かります。

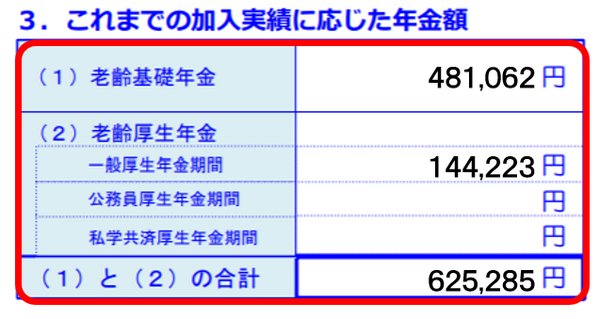

(2) 50歳未満のねんきん定期便

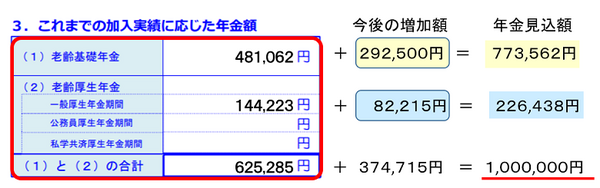

50歳未満の方のねんきん定期便には下記の赤枠部分に「加入実績に応じた年金額」が記載されています。

「余りにも少ない金額に見る気もうせた」という声もお聞きしますが、それは今後の加入期間分が年金額に反映されていないためです。

例えば、Aさんの妻(45歳)の場合、国民年金と厚生年金合わせて約63万円が年金額であることが分かりますが、この額は今後の加入期間で増加する年金額が反映されていません。

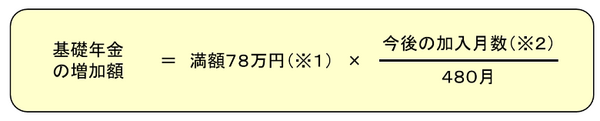

従って、今後増加すると考えられる年金額を加算することで、将来受け取る額の目安が分かります。

今後の加入期間で増加する年金額は基礎年金と厚生年金に分けて次のように概算されます。

(※1) 2019年度価額は78万100円。満額は毎年見直されます。

(※2) 59歳までの国民年金、厚生年金、第3号、いずれかの加入期間の合計月数

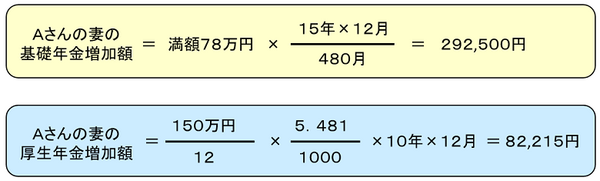

(※3) 正確には平均標準報酬額であり、標準報酬月額と標準賞与額に再評価率を乗じて、その合算額を被保険者期間の月数で除して得た額。また月額には62万円の上限、賞与には150万円の上限があります。

(※4) 69歳までの厚生年金加入期間の月数

Aさんの妻の場合、夫が60歳で定年になるまでの10年間(妻54歳まで)は扶養の範囲内で働き、夫の定年後の10年間(妻64歳まで)は年収150万円程でパート先の厚生年金に加入して働くとすると、今後増加する年金の概算額を次のように計算することができます。

これらをねんきん定期便の金額に加算すると、Aさんの妻の年金額は下記のように予測できます。

Aさんの妻は、第3号期間10年、厚生年金加入期間10年により、年金額が約37万円増え、65歳から100万円受給すると予測できました。

このようにねんきん定期便を用いて手計算で年金の予測額を求めることも可能ですが、計算に不安がある方は日本年金機構のサイト「ねんきんネット」をご活用ください。

いつでも簡単に、年金の加入状況や将来の受給見込額を確認できます。

「再就職して働いてみようか」、「今より給料が上がったら」など詳細なシミュレーションも可能です。

「ねんきんネット」の利用に必要なIDを取得する「アクセスキー」がねんきん定期便に記載されています。

アクセスキーの有効期限は3か月となっていますので、「期限が切れてしまった」、「ねんきん定期便が見当たらない」という方は、サイトから申請すると5日程で「アクセスキー」が郵送されます。

このようなサービスを上手に活用されてはいかがでしょうか。

2. 収入の予測を時系列で確認しましょう

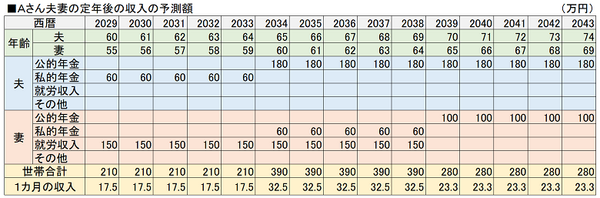

老後収入のベースとなる公的年金の金額が予測できたら、定年後の収入の推移を整理してみましょう。

この時、公的年金以外に、私的年金などの収入や、定年後も働くことで得られる就労収入の見込額も合わせて整理します。

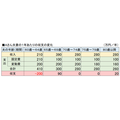

Aさん夫妻の場合は、ともに60歳から5年間、毎月5万円受給する個人年金保険に加入していました。

夫は60歳の定年まで働き、妻は64歳まで働くとして、収入の変化を確認すると下のようになりました。

この金額で賄いきれない生活費がAさん夫妻の老後不足する金額と考えられます。

3. 老後の生活費を予測しましょう

収入の推移が分かったら、次に老後の生活費を確認します。

「老後の生活費なんて言われても」とイメージしづらいかもしれませんが、現在の生活の延長線上にあると考えて必要な金額を予測しましょう。

そのためには現在の支出を把握することが必要です。

そう言うと「家計簿をつけていないので無理」という声が聞こえてきそうですが、家計簿は必要ありません。

住居費、水光熱費、教育費、保険料、通信費等の固定費は、口座引き落としやクレジット払いにしている方が多いと思います。

通帳の記録やクレジットの明細を確認すれば年間でいくら支出しているか確認できます。

ATMで引き出して使った現金や、クレジットカードで買い物した金額は、「変動費」として合計金額を確認してください。

区別していただきたいのは、「老後も続く支出か否か」です。

例えば、分譲マンションを購入されたAさんの場合、住居費のうち住宅ローンは64歳で終了しますが、管理費や修繕積立金はその後も必要です。

お子さんの教育費もあと数年でなくなる支出です。

生命保険は60歳までに払い終わるものや、解約できるものもあります。

このように固定費については、いつまで続くか、いつから金額が変化するかを確認してください。

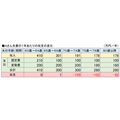

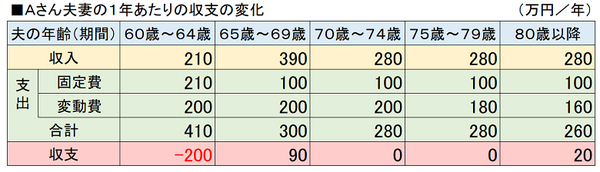

変動費については、夫婦の生活費を現在の8割程度と考えて計算し、80歳以降はさらに減らしました。

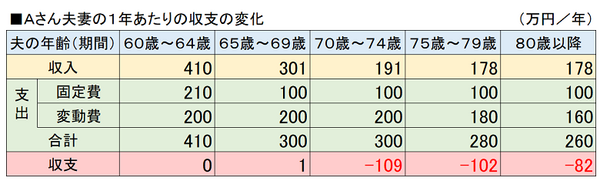

その結果、Aさん夫妻の定年後の収支予測は下表のようになりました。

このように、支出については5歳刻みで考えたり、住宅ローンの返済完了、お子さんの独立などライフステージの変化ごとに分けて整理すれば予測しやすいと思います。

ご覧のようにAさんの場合は60歳から64歳の住宅ローンが続く間、年間200万円の赤字となります。従って、老後不足額は1,000万円です。

この額を退職金や金融資産で賄うと考えて、今から備えることもできますし、定年後も働くことで赤字を解消できます。

「ローンの返済がある間は働く」とすれば、退職金や金融資産は、将来のリフォーム費用や万一の備えとしてとっておけます。

4. 自分なりに納得できるシナリオを描きましょう

ここまで、現在の年金制度に基づいて定年後の収支を予測してきましたが、

「年金はアテにならない」

と思う方もいるかもしれません。

では、どの程度アテにしていて良いのか、年金制度の仕組みから予測してみましょう。

公的年金は現役世代が支払う保険料で高齢者世代に年金を給付するという「世代間扶養」の仕組みになっています。

給付と負担の変動に応じて、給付水準を自動的に調整する仕組み「マクロ経済スライド」が導入されています。

「保険料を負担する人が減少して、給付される人が増えたら、給付額が減る」と言う事です。

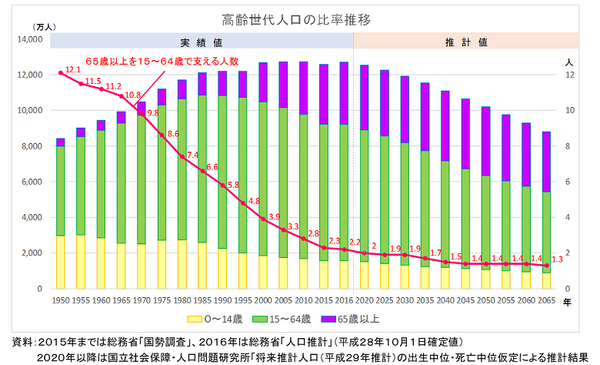

公的機関が公表しているデータによれば、下図のように日本の将来推計人口から生産年齢人口(15歳~65歳)の減少と高齢者人口(65歳~)の増加が予測できます。

現在、現役世代2.2人で1人の高齢者を支えていますが、15年後には現役世代1.7人で1人の高齢者を、30年後には現役世代1.4人で1人の高齢者を支えることになります。

これまで国は年金の支給開始年齢を引き上げたり、基礎年金の給付原資として国庫(税金)負担を1/2まで引き上げたり、少子高齢化に対応する年金制度の改正を行ってきました。

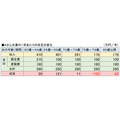

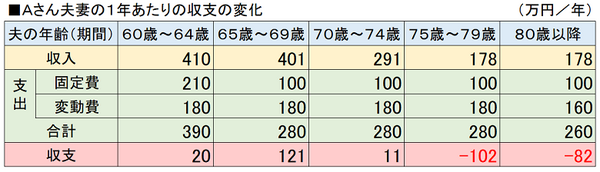

今後も何らかの対策が講じられるかもしれませんが、このようなドラスティックな改正がないと考えて人口構成比を年金額に反映させると、先ほどの収支予測は下のようになります。

65歳時点での年金額は試算額の8割弱、76歳以降は6割強と考えらえれます。

この場合、年間の収支は70歳以降赤字となり、夫65歳から30年間の老後不足額は約2,500万円になりました。

このうち退職金でまかなえない金額を定年までに準備すると目標を立てて、収入を増やす、支出を減らす、資産を運用するなど対策を対策を講じることができます。

あるいは、老後の収支を見直し、65歳~69歳の間は夫婦ともに月8万円程度働くこととし、70代までの支出を月23万円程度に抑えると、収支は下のように改善され、65歳から30年間で不足する額は約1,000万円となり、Aさんの場合、退職金でまかなえる金額となりました。

これはあくまでも、仮説に基づくシミュレーションです。

これから世の中がどのように変化し、年金制度もどのような改正が行われるか分かりません。

また、収支をどれだけ細かく計算したところで、健康状態によっては思うように働けないかもしれませんし、予想外の支出を余儀なくされるかもしれません。

しかし、今得られる情報から未来を予測し、将来起こりうる可能性の高い家計課題を早期に発見することは意味があると考えます。

具体的な数値目標をもって、小さな工夫を積み重ねることで、未来は大きく変わってくるからです。

漠然と「元気で長生き」を夢見るのではなく、70歳まで月8万円働くために生活習慣を見直す、スキルアップのために学ぶ、人とのつながりを持つなど自分への投資を心がけることもできますね。

一般論に振り回されて漠然とした不安を抱えるのではなく、今できることを考え行動していくことで、今を安心に未来を希望に変えていけます。

そのためにも、まずはご自身のライフプランを考えることから始めてみてください。

金融庁の報告書の終盤にも

「今何ができるか、何をすべきか。標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、『自分ごと』として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。」

と記されています。

今回の金融庁の報告書を機に、ライフプラン・マネープランへの関心が高まり、大人のマネーリテラシーの向上だけでなく、子ども達への金融経済教育が一層推進されることを期待します。(執筆者:日本FP協会CFP®認定者 小谷 晴美)