つみたてNISAは2018年より始まった少額・積立・長期投資を目的とした制度です。

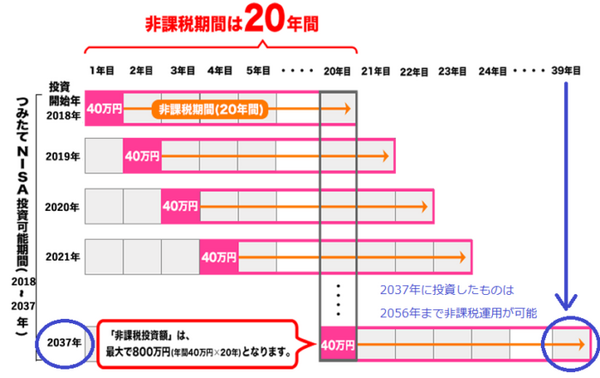

20年の非課税期間があり、

と思っている方が多いのではないでしょうか?

私も同じように思っていましたが、じつは期間が決まっており、つみたてNISAは2037年までしか利用できません。

投資信託を購入して15年以上たつ筆者も上記のように思っていたので、意外と知られていないのかと思い説明します。

目次

つみたてNISAの投資可能期間(非課税投資)は2037年まで

つみたてNISAは投資期間が限られています。

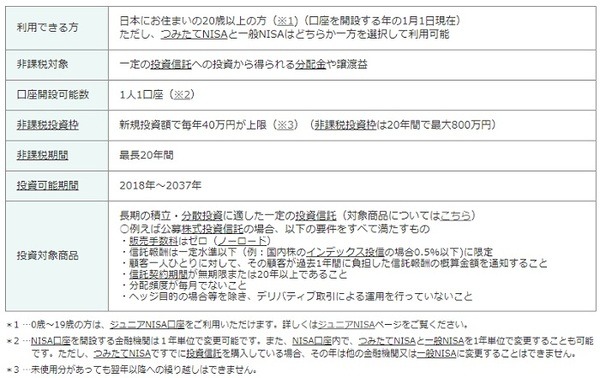

管轄している金融庁のホームページを確認し、必要部分を一覧にしておりますのでご覧ください。

始めた年から20年間、かつ毎年40万円が投資可能と思ってしまいますが、金融庁のページでしっかりと投資可能期間を説明しております。

「20年」、「非課税」という言葉が強いので、いつから始めても最大40万×20年=800万円の非課税枠があると勘違いしてしまう事もありそうです。

筆者はこのパターンで2018年は通常NISAを使っていました。

2019年から始めたので、私のケースですと最大40万円 × 19年 = 760万円までしか運用ができません。

2020年から、つみたてNSIAを始めた場合、最大40万円 × 18年 = 720万円までが非課税運用枠です。

投資額に限らず口座開設は早めの方が良い

つみたてNISAは投資を始める年度によって、毎年、最大運用枠が40万円ずつ減っていきます。

また、毎年の非課税枠40万円は余ったからといっても、翌年へ繰り越しはできません。

つみたてNSIAは月1万円からでも始める事ができるため、可能であれば口座開設だけでもしておくべきでしょう。

早めに始めるメリット

・ いつでも投資額を減らす事もできる(投資できる余裕が厳しい場合、0円でも大丈夫)

・ いつでも投資額を増やす事もできる

・ 毎月積立だけでなくボーナス払いで投資額の調整が可能

遅く始めるデメリット

・ 非課税の最大利用枠が毎年40万円減っていく

・ 始めるのが遅いと全体を通してドルコストのメリットが活かせない

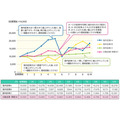

「ドルコストのメリットが活かせない」とは、金融庁の「投資の基本」を参考にすると、以下のようになります。

つみたてNISAで保有できるのは2056年まで

いつから投資を始めるかは自由ですが、投資可能期限は2037年までです。

2037年に買い付けた投資信託は2056年まで非課税運用ができます。

ただ、期限が決まっているため、若い人ほどメリットが薄くなってしまいます。

やっと投資をする余裕ができた人が30歳時点で2030年だとすると8年しか利用できません。

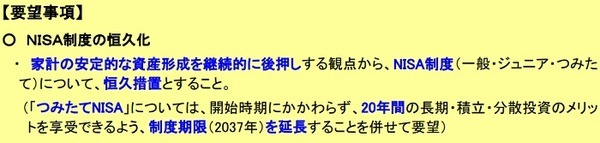

この件については、世代間で不公平感もあるため、金融庁は政府へ要望を出しています。

非課税期間終了後は自動的に特別口座へ移管される

ここまでは、非課税期間についてご紹介してきましたが、その後はどうなるのでしょうか。

答えは簡単で、

されます。

注意すべき点としましては、非課税期間が終わった際、投資金額に対してマイナスだった場合も時価で引きつがれる事です。

また、非課税という恩恵を受けているため、ほかの口座などを利用した損益の相殺はできません。

それでも、非課税・長期・分散・積立を利用した方が、国民の利益になると金融庁は考えているようで、筆者も同意見です。

つみたてNSIAは2019年中に始めよう!

つみたてNISAはいつでも始めることができて、積立額を減らす事もやめる事も自由です。

もちろん大切なお金で、投資はリスクのある事ですが、口座開設や維持費は無料です。

投資に対する利益が20年間非課税というメリットがある分、マイナンバーの提出・確認などで2週間ほどは時間がかかります。

「投資を始めよう!」と思った時に時間がかかると熱も冷めてしまいます。

まだ始められていない方は、早めに口座開設だけでもしておく事をオススメします。(執筆者:松崎 正義)