目次

老後資金2,000万円問題、年金だけで暮らせるのか

「老後資金2,000万円必要」と金融庁が出した報告書を、麻生大臣が受け取らず、物議を醸した老後資金です。

年金だけで暮らせるか、やはり働くか個人差があるところです。

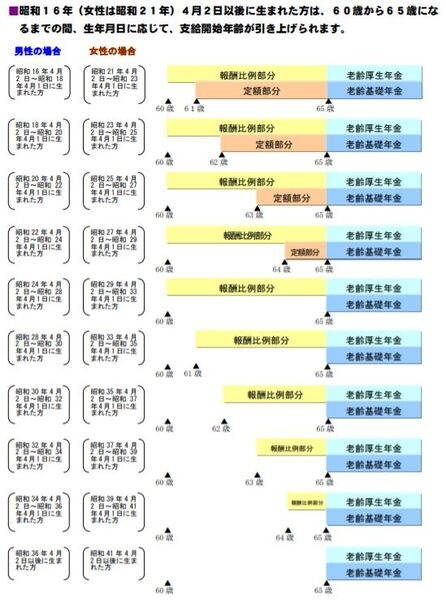

現在は65歳前に部分的に特別支給の老齢厚生年金が支給されますが、男性が昭和36年4月2日以降生まれ、女性が昭和41年4月2日以降生まれの世代から厚生年金の人も含め65歳支給(一定職種の公務員等を除く)です。

年金の支給年齢が65歳になるのだから60歳で退職した場合には、65歳までの生活をどうしていくかは大問題です。

高年齢雇用安定法改正(平成25年4月施行)により、65歳までの雇用継続制度が職場の規模によらず義務付けられており、厚生労働省の平成29年就労条件総合調査でも、60歳から再雇用制度や勤務延長制度を採用している会社が92.6%を占めます。

平成30年度高齢社会白書によると希望者全員が65歳まで働ける会社は、76.8%(12万596社)とのことです。

「制度としての再雇用・勤務延長制度」と「実際に利用されている再雇用・勤務延長制度」とは、多少のズレがあるのでしょう。

60歳以降の就業は確実に増えている

内閣府の平成30年高齢社会白書によれば、60歳から64歳男性は81.8%、女性は56.8%が働いています。

ただし、60歳以降収入が下がる人も多く、約4割が半分以下の年収になるとのことです。

退職金の額も気になります。

厚生労働省による平成30年就労条件総合調査では、20年以上勤務の定年退職者の退職給付額を学歴別にみると、

高校卒(管理・事務・技術職):1,618 万円

高校卒(現業職):1,159 万円

でした。

60歳からの平均の収支はいくらなのか

60歳から年収が下がってしまう人は多いのですが、収入があるだけよいと言えるでしょう。

60歳から64歳で就業していない男性は約20%、女性は約43%いるのです。

総務省による平成30年度家計調査(家計収支)によれば、

平均消費支出:月額27万2,713円

赤字:月額11万5,544円

なので、平均的にお金を使っていると後々大変になりそうです。

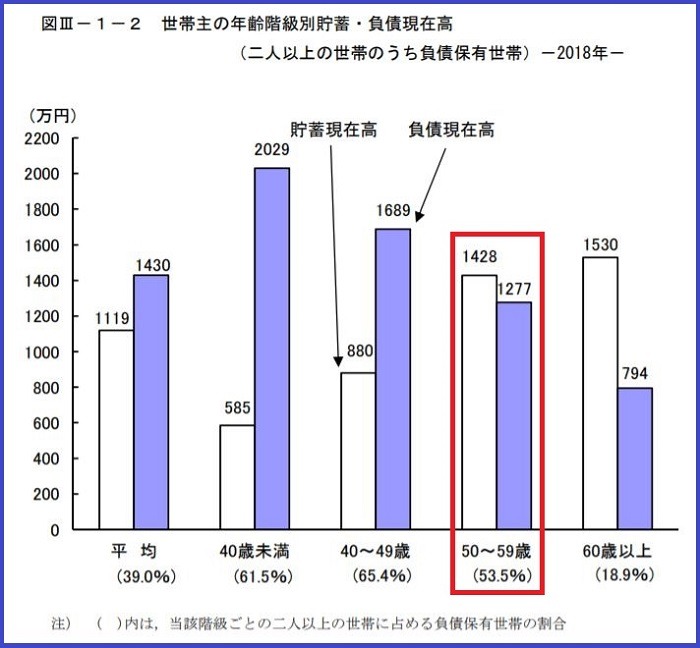

具体例:A氏の受給額試算 基本ケースと繰り上げのケース

ある人物A氏を例に試算してみましょう。

・ 昭和36年5月1日生まれ(65歳支給)

・ 2年浪人後、勤続36年

・ 平均的年収:400万円

・ 退職金(事務職):1,983万円

・ 60歳でいったん退職

59歳時点の

・ 貯蓄:1,428万円、

・ 住宅ローン残高:1,277万円(平成30年家計調査 貯蓄負債より平均額)

こちらのA氏のその後の生活を考えてみましょう。

A氏が60歳から65歳まで年金無し、平均的な手取り月額15万7,169円で働く場合

退職金:1,983万円(平成30年就労条件総合調査より)

住宅ローン返済:-1,277万円

住宅ローン残額:706万円

働いた手取り合計:約943万(30年家計調査より可処分所得15万7,169円 × 60か月)

合計:1,649万円

60歳から65歳までの5年間:約1,636万円(平成30年家計調査より消費支出27万2,713万円 × 60か月)

合計:1,636万円

入ってくるお金から出ていくお金を差し引くと13万円ですが、貯金1,428万円を足して、65歳時点の合計で1,441万円です。

平均的に夫が81歳、妻は88歳まで生きる、またはもっと長生きするかもしれないことを考えれば、心元ない金額に感じる方もいらっしゃるかもしれません。

A氏が老齢年金繰り上げを検討するケースの試算

年金繰り上げとは前倒しで減額された年金を受け取ることです。

A氏のケースで退職金がもっと少なく1,000万円だったり、住宅ローンが2,000万円残っていたり、そのうえ子供が小さいなど生活費は人並みにかかってしまうといった場合には、「年金繰り上げ」が頭をかすめる方も多いことでしょう。

「年金繰り上げ」とは、65歳より前に割引された老齢年金を前倒しでもらってしまうことです

昭和36年5月31日生まれ男性(令和3年度に60歳)

平均年収:400万

勤続:36年(60歳まで勤務)

老齢厚生年金・老齢基礎年金支給開始年齢:65歳(400万 ÷ 12 × 5.481 / 100 0× 432か月 + 78万100円 × 432 / 480 = 年額約79万円 + 70万2,090円 = 149万2,090円、65歳まで厚生年金に入って働かない場合)

60歳から年金を繰り上げるとしたらどうなるでしょうか。

老齢年金を繰り上げる(前倒しで受給する)と1か月で0.5%年金額が減ります。

65歳では100%の額が1年につき6%減額されます。

繰り上げすると下記の額です。

昭和36年4月1日以前(女性は昭和41年4月1日)以前生まれの人は特別支給の老齢厚生年金を65歳前に受けられますが、昭和36年4月2日生まれ以降の人と同じように60歳から老齢基礎年金を前倒しで受けられます。

老齢年金を繰り上げると得する場合とは

このように「まだ60歳、でも年金を受け取っちゃおうかな」と思う場合、年金繰り上げの方が得するケースを挙げてみます。

繰り上げが得なケース1. 長生きしない場合

大病であったことがわかり、「寿命は後1年」等と言われた場合などには、年金を繰り上げて早く受けとった方が得です。

「家系的に短命、私も長生きしない」と思った場合にも年金繰り上げを検討してよいでしょう。

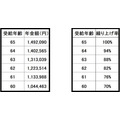

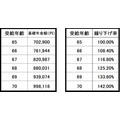

繰り上げ年齢から16年8か月たつと「65歳から年金をもらう場合」に受給総額で抜かされます。

60歳で年金繰り上げ受給すると76歳8か月、61歳だと77歳8か月、62歳だと78歳8か月、で65歳から年金を受けた場合より年金受給総額が少なくなるのです。

年金繰り上げを検討したら、

と考えてみるとよいでしょう。

思わぬ長生きをすると年金減額は一生続くため「65歳から年金を受けた方がよかったかな」と後悔するでしょう。

ちなみに、

のでご注意ください。

繰り上げが得なケース2. 60歳以降、生活費が必要なのにパートで賃金が安い、または無職

60歳以降再雇用されない、または再就職先が見つかっても低収入の場合には、老齢年金を前倒しで受ければ一生の安定収入になります。

ただし、65歳前はハローワークの失業等手当を受けていると、その間、繰り上げ受給した老齢厚生年金を受け取ることができません。

60歳で退職した場合はハローワークへの手続きを優先し、繰り上げの手続きは失業等手当を受け終わってからの方がよいでしょう。

老齢年金の繰り上げをする場合の注意点

老齢年金の繰り上げを考えたときの主な注意点を挙げてみましょう。

注意点1. 年金版家族手当と言える「加給年金」は、早くもらえない

老齢年金を60歳から64歳までの間に繰り上げして早くもらっても、「加給年金」は原則65歳(生年月日や職業、性別によって65歳前の場合もあり)からの支給です。

65歳時点で配偶者(令和元年度39万100円)や18歳年度末までのお子様(令和元年度22万4,500円)がいる方は要注意です。

注意点2. 正社員で働く場合、繰り上げた老齢厚生年金部分が支給停止になることがある

厚生年金に入らないパート等で働く場合は、繰り上げた老齢年金を全額受け取ることができますが、正社員で厚生年金に入る場合、繰り上げた老齢厚生年金が給与との調整で支給停止されるでしょう。

上記の男性が60歳から繰り上げた場合には、老齢厚生年金は55万3,000円(79万円 × 70%)で年金月額は約4万6,000円なので、65歳前は正社員の場合に年収約280万円を超えると年金の一部が止まると思われます。

60歳時点の給与から雇用継続または再就職後75%未満に給与が落ちると、高年齢雇用継続給付金が支給されて給与減額分を雇用保険で補填する補填する仕組みがあります。

60歳以降も正社員で働く場合には、老齢年金は繰り上げしない方が得かもしれません。

注意点3. 60歳以降65歳までに、重い障害になった場合、障害基礎年金が請求できなくなる

万が一、60歳で年金を繰り上げて受け取ってから、半年後に脳こうそくで倒れ、体に障害を負い、常時介護が必要となった場合にはどうでしょうか。

65歳前なら、障害年金(令和元年度1級:97万5,125円)を請求できるのですが、繰り上げて老齢年金をもらっている場合には、障害年金は請求できません。

注意点4.老齢年金を繰り上げすると国民年金に任意加入できない

40年間国民年金保険料を払っていない場合、老齢基礎年金の満額78万100円はもらえません。

例えば、大学時代には保険料支払い猶予を受け、24歳で36年厚生年金に加入なら老齢基礎年金の額は約70万円になるのです。

このような場合に60歳から65歳までの間に国民年金に4年任意加入し、65歳からの年金額を満額の78万100円に増額もできるのですが、60歳から繰り上げて老齢年金を受けていると国民年金に任意加入できません。

注意点5. 老齢厚生年金と老齢基礎年金は同時に繰り上げ請求する必要がある

現在のところ、齢厚生年金と老齢基礎年金は同時に繰り上げ請求する必要があります。

年金を割り増しして後倒しで受ける「繰り下げ」は老齢厚生年金と老齢基礎年金を別の時期に受けることができるのと対照的です。

具体例:A氏が老齢年金繰り下げを検討するケースの試算

年金繰り下げとは、66歳以降の年齢まで老齢年金を後倒しして1か月につき0.7%割り増しされた年金を受け取ることです。

老齢厚生年金だけ66歳以降、老齢基礎年金だけ65歳から(逆も可)など別々の時期に受け取ることもできます。

昭和36年5月31日生まれ男性(令和3年度に60歳)

60歳で会社役員となり年収:1,000万円

平均年収:473万円(400万円から上昇)

勤続年数:65歳まで41年

ベースの年金は、

です。

給与だけで暮らしていける年収で検討すべきは、「老齢年金繰り下げ」でしょう。

老齢年金を繰り下げると得する可能性が高い場合とは

老齢年金を後倒しでもらった方が得するケースを考えてみましょう。

繰り下げで得するケース1. 給与が高く、年金がなくても暮らしていけそうな場合

上記A氏は60歳で年収1,000万円役員、65歳以降も年収800万円で役員を続けることになりました。

65歳以降、老齢基礎年金70万2,090円は給与にかかわらず支給されますが、老齢厚生年金は在職老齢年金の仕組みにより支給停止になります。

この場合、給与だけで暮らしていけるのですから、老齢基礎年金を66歳まで繰り下げすれば、老齢基礎年金70万2,090円が76万1,066円に増えます。

ちなみに、給与が高くて支給停止になっている老齢厚生年金部分は、繰り下げして割り増しできません。

増やせるのは、支給停止になっていない調整分(少額)だけです。

繰り下げで得するケース2. 加給年金をもらえない場合

老齢厚生年金を繰り下げすると受け取り年齢(66歳から70歳で選択)まで加給年金を受けられなくなるので、繰り下げは損です。

配偶者が年上で先に65歳となり老齢年金を受けている人は加給年金を受けることができないので、このようにもともと加給年金を受けられない人は、繰り下げ増額分得をします。

繰り下げで得するケース3. 長生きする場合

年金繰り下げをしてから、11年11か月で65歳から年金をもらった人に受給総額が追いつきます。

66歳で繰り下げしたら、77歳11か月(約78歳)超えて長生きすると、「年金繰り下げして得をした」ということです。

老齢年金を繰り下げた場合の注意点

老齢年金を後倒しでもらうと1か月で0.7%も年金額が増えるので、1年で8.4%確実に増えます。

確実な「年金財テク」でもありますが、老齢年金を繰り下げた場合の注意点を挙げてみます。

繰り下げの注意点1. 65歳から加給年金や振替加算が受けられないことがある

年金を繰り下げた場合の最大の注意点は、65歳から繰り上げ年齢(66歳から70歳)まで年金版家族手当とも言える「加給年金」や「振替加算」が受けられなくなることがあることです。

20年以上厚生年金に加入していて、加給年金の対象となる年下の配偶者がいる人は、老齢厚生年金を繰り下げた場合の増加額より加給年金39万100円の方が多いので、加給年金を1年でも受けられないのはもったいないことでもあります。

繰り下げの注意点2.早く亡くなると損をする

老齢年金の繰り下げは、繰り下げ年齢から11年11か月たつと、65歳から年金をもらった人に受給総額で追いつきます。

例えば、66歳で老齢厚生年金・老齢基礎年金ともに繰り下げようと考えたときは、77歳11か月より長生きできそうか、よく検討してみましょう。

加給年金(年額39万100円)を受けられるのに老齢年金を繰り下げする人は、65歳から年金をもらった人に受給総額で追いつくのがもっと遅くなり、83歳11か月まで長生きしないと損をします。

加給年金をもらえる人は老齢厚生年金を繰り下げしない方が得かもしれません。

繰り下げの注意点3.勤務先の報酬が高くて止まっている年金は、繰り下げて増やせない

上記で説明しましたが、A氏は65歳以降800万円の年収で厚生年金に入っていれば老齢厚生年金は支給停止になり、その部分は繰り下げられません。

老齢年金は今までの職業、加入歴や家族状況、現在の仕事の状況によって、損得が変わってくるので、繰り上げや繰り下げで年金を受け取ることを検討する人は、

ことをおすすめします。

庶民向けの年金繰り上げ、富裕層向けの年金繰り下げ

筆者の私感ですが、「65歳前に給与が少ないまたは働けない、でも生活費はかかる」ような「庶民」は老齢年金「繰り上げ」で当面助かり、「65歳時給与が高く暮らしていける、年金のことを忘れていた」くらいの富裕層が老齢年金を思い出したときに「1年で8.4%増える? やってみようかな。」という「年金財テク」が老齢年金「繰り下げ」、だと言えるでしょう。

個人的には、年金繰り上げを1か月に0.5%減 → 0.3%(1年3.6%)減、年金繰り下げも1か月0.7%増 → 0.3%増くらいに変わってくれれば、庶民のシニアが暮らしやすくなるかと感じます。

老齢年金で暮らしていけるだけもらえれば高齢者が早く引退して、若年層に仕事が多く回り給与アップ、保険料納付率アップにつながるかもしれません。(執筆者:社会保険労務士 拝野 洋子)