2019年10月から、消費税が8%から10%に増税します。

今回の増税で、一番注目されているのが軽減税率の導入です。

すべての飲食料品が軽減税率の対象であればいいのですが、残念ながら軽減税率の対象品目は限定されています。

お会計の時にビックリしないよう、軽減税率の対象・対象外の見分け方についてご説明します。

目次

軽減税率の対象

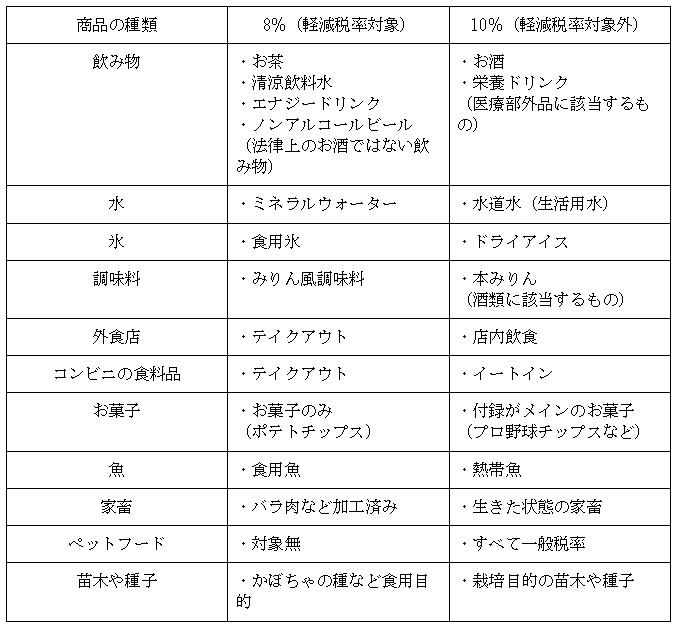

軽減税率の対象となるのは、飲食料品と新聞のみです。

飲食料品は、食品表示法に規定する食品をいい、酒税法に規定する酒類は軽減税率の対象外です。

酒類には、ビールやウイスキーなどが対象ですが、本みりんも酒類に該当します。

みりん風調味料は酒類には該当しませんので、軽減税率の対象です。

新聞は、週2回以上発刊する紙の新聞の定期購読に限定されるので、定期購読していても電子版の新聞や、コンビニで購入する新聞は軽減税率の対象外です。

軽減税率は人が食べる・飲むことを前提とした飲食料品に限定される

軽減税率の対象となる飲食料品は、人が食べる・飲む用に販売される商品に限定されます。

ドックフードなど、ペットフードは軽減税率対象外です。

食用の魚は軽減税率の対象ですが、(食用目的ではない)熱帯魚は軽減税率の対象外です。

ミネラルウォーターは軽減税率の対象ですが、生活用水として利用する水道水は飲料目的ではないとして、一般税率の10%の対象となります。

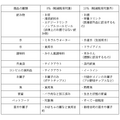

主な消費税の軽減税率対象(8%)と一般税率対象(10%)

外食でもテイクアウトを選択すれば軽減税率の対象

外食は飲食料品の提供ですが、原則軽減税率の対象外です。

しかし、外食をテイクアウトする場合には軽減税率の対象となり、同じ商品でも消費税が異なります。

軽減税率の判断をするタイミングは、商品購入時の状況で判断します。

商品購入時に店内飲食を申し出た場合、その時点で消費税10%の対象になります。

なので、その直後にテイクアウトをしても消費税が8%に変更にはなりません。

軽減税率の導入直後は国もお店側も手探り状態

軽減税率の導入は日本で初めてなので、国(国税庁)も、お店側も対応に苦慮しています。

国税庁のホームページで、軽減税率のQ&Aが公開されていますが、100ページ以上もある大ボリュームです。

参考元:消費税の軽減税率制度について

軽減税率の導入直後には、レジが混乱する可能性は十分考えられます。

消費者側が、8%と10%を判断することはありませんが、知識として軽減税率の対象品目は覚えておきましょう。(執筆者:平井 拓)