最新更新日時:2020年4月8日

学資保険では高い人気を集めているソニー生命が、2020年1月2日、学資保険の保険料率だけを下げました。

近年、低金利の影響で貯蓄性のある保険の返戻率は悪くなっていましたが、ソニー生命の学資保険の返戻率が、また少し下がってしまいました。

しかし依然として、リスクの少なさや保険の機能、保険料という形の強制力で、学資保険には一定のニーズがあります。

そこでここでは、改定後のソニー生命「学資金準備 スクエア」の保険料シミュレーションを活用し、学資保険の返戻率を上げるポイントに変化はないか、返戻率を上げるポイントを押さえる事で返戻率がどの程度変わるかを確認します。

目次

学資保険の返戻率を上げる6つのポイント

学資保険の返戻率を上げるポイントは、以下の6つです。

1. 保険料の安い人を契約者にする

貯金や投資とは異なる学資保険のメリットは、契約者が死亡、または高度障害の状態など一定の状態になった場合、契約はそのまま継続しますが以後の保険料は免除されるという保険機能です。

という事はつまり、学資保険の保険料には契約者の年齢や性別によるそれらのリスクが反映されるという事です。

従って、年齢の若い人・女性が契約者になった方が保険料は安くなり、返戻率が上がります。

お孫さんのために、と契約者になりたがる祖父母様がいますが、得策とは言えません。

一家の家計を支えている方が、

・死亡保険

・三大疾病保障保険

・介護保障保険

・収入保障保険

・就業不能保障保険

などで備えているなら、学資保険は保険料の安い人を契約者にすると良いです。

2.保険料払込期間はできるだけ短くする

注意すべきは、払込期間を短くすると1回の保険料が高くなることです。

支払いがきつくなっても途中で払込期間の変更はできませんので、途中解約を招かないためにも、くれぐれも無理のない範囲で最短にしてください。

3.保険料はまとめて払う

保険料はまとめて払うと割引がありますので、保険料払込期間の目途が付いたら、払い方も検討しましょう。

返戻率の高さは、

となります。

3年分や5年分だけ前納する事も可能ですので、保険会社にご相談ください。

またクレジットカード払いを活用すれば、ポイントという形の還元があります。

4.出生前に加入する

お子様は出生予定日の140日前から加入できます。

学資保険を活用すると決めたら、ぜひ、出生前加入をしてください。

18才満期でも、大学受験に間に合う可能性大です。

また、お子様の出生前に加入する事で契約者である親御さんの年齢が1才若くなると、産後に加入するよりも保険料が安くなります。

5.お金をできるだけ長く預ける

お金は預ける期間が長いほど、返戻率が上がります。

預ける期間を長くするにあたっては、以下のことを覚えておきましょう。

(2) お金の受取り開始は遅く

(3) お金は少しずつ受取る

このあとのシミュレーションでⅢ型が最もお得になるのは、(2)、(3)を満たすからです。

6.特約は保険料払込免除特約のみ

お子様の医療特約を付けるパターンが多いようですが、医療保障はむしろ、共済をおすすめします。

ソニー生命の学資保険で返戻率をシミュレーション

返戻率は、以下の式で求められます。

返戻率は高ければ高いほどお得で、返戻率100%未満は元本割れを意味します。

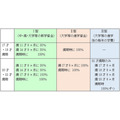

ソニー生命の学資保険には、学資金の受取り方の異なる3つ(Ⅰ型・Ⅱ型・Ⅲ型)のタイプがあります。

では、各々契約内容を変えて、受取金総額300万円程度でシミュレーションしますね。

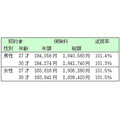

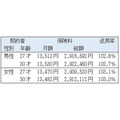

契約内容その1

・Ⅰ型

・基準学資金額180万円(受取金総額288万円)

・被保険者0才

・18才満期

・保険料払込期間10才

・口座振替

これを年払いにるすると、

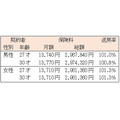

契約内容その2

・Ⅱ型

・基準学資金額300万円(受取金総額300万円

・被保険者0才

・18才満期

・保険料月払い口座振替

保険料払込期間18年にすると、

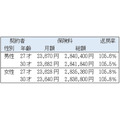

契約内容その3

・Ⅲ型

・基準学資金額60万円(受取金総額300万円)

・被保険者0才

・22才満期

・保険料月払い口座振替

保険料払込期間18年にすると、

さて、シミュレーションの結果、ソニー生命の学資保険は返戻率が1.1%~1.7%悪くなった、しかし返戻率を上げるポイントはどれも有効である、と言えそうです。

ご加入の際は少しでも返戻率が上がるよう、上記6つのポイントをご検討下さい。

またこれら6つのポイントは、ソニー生命に限らずどの保険会社も同じです。

各社HPでシミュレーションできますので、皆さんも是非、返戻率の変化を実感してみて下さい。(執筆者:金澤 けい子)