目次

iDeCoに加入できる人はどんな人?

皆様は老後に向けた資産形成が着々と進んでいますでしょうか?

このシリーズでは、iDeCo(イデコ)と呼ばれる個人型確定拠出年金について、優しく分かりやすく迫っていきます。

iDeCoに加入できるかどうかは、細かな条件があります。

ただそれを1つずつ見ていると「iDeCoって難しい。もうイヤ!」となりかねません。

そこで本記事では、原則的な部分でざっくりと「こんな人がiDeCoに加入できる」という要件を見てみることにします。

上記が大きな用件です。

もちろん先ほど述べましたようにいろいろと細かい条件があります。

「私の場合はどうなの?」と気になる方はiDeCo公式サイトの「カンタン加入診断」で診断をされてみてください。

ご自分が加入できるか・できないかがすぐに分かります。

iDeCoでは出すお金は決まっているけど、受け取るお金は決まっていない

iDeCoでは基本的に毎月、「自分で決めた金額」を定額(変更可能)で拠出していきます。

「拠出」というのは「お金を出す」ことです。

iDeCoでは毎月出すお金は自分で決められます。また千円単位で変更可能です。

ただ、受け取れるお金は決まっていません。

今後解説していく「自分が選んだ運用商品」の運用成績次第で、原則60歳以降に受け取れるお金の額が変わっていきます。

つまり、iDeCo(=個人型確定拠出年金)とは、「個人が出すお金は決まっているけど、いくら受け取れるかは決まっていない」という制度です。

資産形成の初心者の方は「決まっていない」と聞くと、非常に不安になるかもしれませんが、今後一つずつかみ砕いて解説をしていきますので、お付き合いいただければ幸いです。

最低5,000円からで、1,000円単位で変更可能

iDeCoに「加入できる」とした場合、毎月(年間)いくらのお金を出す(拠出する)ことができるのでしょうか?

実は出せるお金の上限は「加入者区分」によって異なります。

ざっくり言うと、「自営業者・会社員・公務員・専業主婦(主夫)」などによって出せるお金の「上限」が異なる、ということです。

ただ、最低金額は決まっています。

5,000円から、「上限」まで千円単位で任意で変更できる

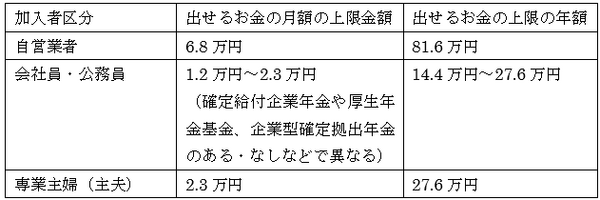

加入できる場合、いくらまでお金を出せるのか

それでは加入者区分による掛け金上限の違いについて、一覧で見てみましょう。

初心者の方にもわかりやすいように、第〇号被保険者という名称は省いています。

二刀流での資産形成を考えてみるのも一策です

上記のように加入者区分により出せるお金の上限が異なります。

そのため、人によっては「もっとお金を出したいけど上限が低い」と思われることもあるでしょう。

可能性として、月額1.2万円の資産運用では、老後の資産形成が十分にできない可能性もあります。

そこで選択肢としては、「つみたてNISA」などとの税制優遇制度との併用(二刀流)を考えてみることも重要だと筆者は考えます。

ちなみに「つみたてNISA」は年間40万円までお金を出せます。月換算ではおよそ3.3万円です。

合理的な資産形成とiDeCoに対する理解やつみたてNISAでの資産形成を考えてみるのも一策です。(執筆者:佐々木 裕平)